Con el fin de evitar la “fuga de carbono” y lograr cumplir con los objetivos climáticos de la UE, el 14 de julio de 2021 la Comisión Europea adoptó la “Propuesta de Reglamento del Parlamento Europeo y del Consejo por el que se establece un Mecanismo de Ajuste en Frontera por Carbono”. Desde entonces, esta propuesta normativa ha seguido su procedimiento de tramitación (2021/0214/COD) y, tras el acuerdo alcanzado el pasado diciembre de 2022 entre los órganos colegisladores, se prevé que el mecanismo comience a funcionar a partir de octubre de 2023.

I. Introducción

El contexto previo: ¿por qué la Comisión propone un Mecanismo de Ajuste en Frontera por Carbono?

Desde hace años la Unión Europea (UE) viene presentándose como un actor líder en las negociaciones internacionales sobre el clima. En los últimos años, si bien esta pretensión se ha vehiculado a través de las nuevas políticas europeas ambientales y climáticas y de la correspondiente normativa aprobada, existen todavía importantes trabas a la consecución de los objetivos climáticos y, en general, a la lucha contra el cambio climático, tanto a nivel de la Unión, como en el plano internacional.

Así, el Pacto Verde Europeo establecía en 2019 un camino hacia la consecución del objetivo de reducción del 55% de las emisiones de carbono en comparación con los niveles de 1990 para el año 2030, marcando la hoja de ruta de la UE en relación con sus políticas ambientales y climáticas. En el mismo Pacto Verde se establece que es una respuesta al desafío del cambio climático y que supone la puesta en marcha de nuevas políticas europeas destinadas a “transformar la UE en una sociedad equitativa y próspera, con una economía moderna, eficiente en el uso de los recursos y competitiva, en la que no habrá emisiones netas de gases de efecto invernadero (GEI) en 2050 y el crecimiento económico estará disociado del uso de los recursos”.

Sin embargo, la falta de ambición de las políticas climáticas del resto de países de fuera de la UE, es decir, de la comunidad internacional, frustran la consecución de los objetivos climáticos marcados por la UE y disminuyen la efectividad a escala global de sus políticas climáticas, dando lugar a un aumento global de las emisiones a escala mundial. Uno de los principales fenómenos que contribuyen a esta problemática es la “fuga de carbono”.

En el Pacto Verde Europeo, la Comisión hacía referencia a la fuga de carbono en los siguientes términos: “Si, a medida que la UE eleva su nivel de ambición climática, persisten diferencias a este respecto a nivel mundial, la Comisión propondrá un mecanismo de ajuste del carbono en frontera, para sectores específicos, con el fin de atenuar el riesgo de fuga de carbono. De este modo se garantizaría que el precio de las importaciones reflejara con más precisión su contenido de carbono. Esta medida se configurará de manera que respete la normativa de la Organización Mundial del Comercio y otras obligaciones internacionales de la UE. Se trataría de una alternativa a las medidas 10 que abordan el riesgo de fuga de carbono en el Régimen de Comercio de Derechos de Emisión de la UE“.

También en el Paquete de medidas “Objetivo 55” publicado en julio de 2021 como una hoja de ruta con nuevas medidas para lograr los objetivos fijados por la UE a nivel climático, decía lo siguiente acerca de las fugas de carbono: “Si los socios internacionales no comparten una ambición comparable a la de la UE, existe un riesgo de fuga de carbono por la transferencia de la producción de la UE a otros países en los que los objetivos de reducción de emisiones sean menos ambiciosos. Si este riesgo se materializa, no habrá reducción de las emisiones mundiales. Por ello, como se indica con más detalle en la sección 4 del presente documento, la Comisión propone un mecanismo de ajuste en frontera del carbono que fije un precio sobre las importaciones de un número limitado de mercancías muy contaminantes en función de su contenido de carbono”.

La fuga de carbono se produce cuando, por diferencias de ambiciones en materia de políticas climáticas, las empresas de determinados sectores o subsectores industriales trasladan su producción a otros países menos restrictivos en cuestión de emisiones, o cuando las importaciones procedentes de estos países sustituyen a productos equivalentes pero menos intensivos en GEI por las diferencias en política climática. Estas prácticas, como la fuga de carbono, merman la eficacia de las políticas de reducción de emisiones de la UE y dan lugar incluso a un aumento de las emisiones totales a escala mundial, lo que haría peligrar la reducción de emisiones de GEI que se necesita urgentemente si queremos mantener la temperatura media global muy por debajo de los 2 °C respecto de los niveles preindustriales.

Tal como apuntaban el Pacto Verde Europeo y el Paquete de medidas “Objetivo 55”, al igual que otras estrategias de la UE, para combatir el riesgo de fuga de carbono, garantizando que los objetivos climáticos de la UE no se vean perjudicados por la deslocalización de la producción en países con políticas climáticas menos ambiciosas y la transición climática fuera de las fronteras de la UE, la Comisión Europea adoptó en fecha 14 de julio de 2021 la “Propuesta de Reglamento del Parlamento Europeo y del Consejo por el que se establece un Mecanismo de Ajuste en Frontera por Carbono”, que es objeto de análisis en este artículo.

¿Qué es el Mecanismo de Ajuste en Frontera por Carbono?

El Mecanismos de Ajuste en Frontera por Carbono (MAFC), es un instrumento con carácter arancelario que pretende hacer frente al problema de las emisiones de GEI implícitas en determinadas mercancías, en el momento de su importación al Territorio Aduanero de la Unión, con la finalidad de evitar el riesgo de huida de carbono (artículo 1.1).

El MAFC se concibe como un instrumento que complementará el régimen establecido por la Directiva 2003/87/CE para el comercio de derechos de emisión de gases de efecto invernadero en la Unión -el régimen de comercio de derechos de emisión de la UE (RCDE UE)-, al aplicar una serie de normas equivalentes a las importaciones, en el Territorio Aduanero de la Unión, de las mercancías bajo su ámbito de aplicación (artículo 1.2). La intención es que el mecanismo funcione como una alternativa a las medidas de lucha contra el riesgo de fuga de carbono dispuestas en el RCDE UE, para, en un futuro, sustituir estos mecanismos existentes abordando el riesgo de fuga de carbono de una manera diferente -pues se ha constatado que el RCDE UE no está siendo del todo eficaz para lograr los objetivos climáticos fijados por la UE-, especialmente garantizando un sistema de fijación del precio del carbono equivalente para las importaciones y los productos nacionales.

De acuerdo con la Propuesta de Reglamento, para garantizar una transición progresiva del actual sistema de derechos gratuitos al MAFC, este debe implantarse paulatinamente, a medida que se vayan eliminando los derechos de emisión gratuitos del RCDE UE en los sectores cubiertos por el MAFC. También se establece en la propuesta que la aplicación combinada y transitoria de los derechos de emisión del RCDE UE gratuitos y del MAFC no debe en ningún caso dar lugar a un trato más favorable a las mercancías de la Unión en comparación con las mercancías importadas en el Territorio Aduanero de la Unión.

En definitiva, el MAFC es un mecanismo que tiene por objetivo establecer unas condiciones de competencia equitativas entre los productores de la Unión y de terceros países fijando un precio del carbono para determinados productos importados y eliminando progresivamente la asignación gratuita de derechos de emisión a la industria europea, que se considera un instrumento ineficaz para lograr los objetivos climáticos.

II. El proceso para la formulación de una propuesta normativa para la implementación del Mecanismo de Ajuste en Frontera por Carbono

El procedimiento interno de la Comisión para la elaboración de una Propuesta de Reglamento

La propuesta presentada por la Comisión se enmarca en el procedimiento legislativo ordinario de la UE para la aprobación de normativa, como es el caso de un Reglamento europeo. Este procedimiento legislativo se inicia con una propuesta de la Comisión, para cuya elaboración previamente la Comisión ha seguido un procedimiento denominado “procedimiento interno”.

Este procedimiento interno por parte de la Comisión constituye la planificación de la iniciativa y determina el contenido de la propuesta normativa que la Comisión presentará ante el Consejo Europeo y el Parlamento Europeo, iniciando así el procedimiento legislativo ordinario.

En particular, en el procedimiento interno de la Comisión se llevaron a cabo los siguientes trámites:

- Del 4 de marzo de 2020 al 1 de abril de 2020: se abrió un proceso en el que los distintos grupos de interés podían realizar comentarios a la hoja de ruta publicada con la evaluación inicial de impacto.

- Del 22 de julio de 2020 al 28 de octubre de 2020: se inició una consulta pública en la que los interesados podían aportar sus opiniones a través de un cuestionario y podían también enviar sus posicionamientos mediante escritos dirigidos a la Comisión.

- El 5 de enero de 2021: se publica un informe de síntesis sobre los resultados de la consulta pública realizada.

- Del 14 de julio de 2021 al 18 de noviembre de 2021: se publica por parte de la Comisión la Propuesta de Reglamento y se abre un plazo para enviar comentarios en relación con el texto propuesto.

A parte de las consultas descritas, durante el procedimiento interno de la Comisión para la adopción de la Propuesta de Reglamento, también se realizaron otras consultas. En particular, los servicios de la Comisión iniciaron consultas bilaterales con autoridades públicas de la UE y terceros países, asociaciones empresariales, empresas individuales y ONG. También, un contratista externo inició una serie de consultas específicas y realizó entrevistas con altos directivos y asociaciones de los sectores de materiales básicos, fabricantes, ONG y responsables políticos.

Una vez finalizado el procedimiento interno con la aprobación de la Propuesta de Reglamento de la Comisión, se inició el procedimiento legislativo ordinario (número de expediente 2021/0214/COD) y que actualmente todavía se encuentra en curso.

La base jurídica de la Propuesta de Reglamento y el porqué de su naturaleza jurídica

La Propuesta de Reglamento encuentra su fundamentación, como se ha expuesto en las líneas anteriores, en las nuevas políticas ambientales y climáticas de la UE. Asimismo, en el marco jurídico de la UE, este nuevo instrumento tiene su base jurídica, por un lado, en el Tratado de Funcionamiento de la Unión Europea (TFUE).

El TFUE es uno de los tratados que conforman la base constitucional de la UE, junto con el Tratado de la Unión Europea, el Tratado constitutivo de la Comunidad Europea de la Energía Atómica y la Carta de Derechos Fundamentales de la Unión. Los artículos 191 a 193 del TFUE especifican las competencias de la UE en el ámbito del cambio climático. Establecen que las instituciones europeas tienen competencia para dictar disposiciones normativas destinadas, entre otras, a preservar y proteger el medio ambiente.

En concreto, de conformidad con el artículo 191 y el 192, apartado 1, del TFUE, la UE debe contribuir a alcanzar, entre otros, los siguientes objetivos: “la conservación, la protección y la mejora de la calidad del medio ambiente, el fomento de medidas a escala internacional destinadas a hacer frente a los problemas regionales o mundiales del medio ambiente, y en particular a luchar contra el cambio climático”.

Por otro lado, también sirve de fundamentación jurídica de la Propuesta de Reglamento, el Acuerdo de París, pues es un tratado internacional ratificado por la UE -y, por tanto, de obligado cumplimiento e integrado a nivel normativo en el ordenamiento jurídico europeo-, que condiciona la acción climática de la UE (entre otras obligaciones, exige la presentación de las contribuciones determinadas a nivel nacional, CDN[1]). Tras la ratificación del Acuerdo de París, la UE se obligó a alcanzar el objetivo de una UE climáticamente neutra en el año 2050, por lo que se ha visto obligada a aumentar su ambición y a actualizar su marco político y normativo en materia de clima y energía, y también en otros ámbitos como el transporte y la fiscalidad.

La Propuesta de Reglamento supone una actualización necesaria del marco normativo de la UE para lograr los objetivos climáticos marcados pues, entre otras constataciones, se ha verificado que el control del riesgo de fuga de carbono a través del RCDE UE no está siendo todo lo eficiente que debería ser para conseguir alcanzar los objetivos climáticos asumidos por la UE.

Particularmente, como ya ha sido expuesto, para los sectores cubiertos por el RCDE UE y que presentan mayor riesgo de fuga de carbono, ese riesgo se gestiona actualmente mediante la concesión de derechos de emisión gratuitos y compensaciones por el aumento de los costes de la electricidad en el marco de la normativa sobre ayudas estatales de cada país de la UE[2]. A pesar de ello, se ha comprobado que la asignación gratuita de derechos de emisión en el marco del RCDE UE debilita la señal de precios que el sistema transmite a las instalaciones beneficiarias en comparación con la subasta de la totalidad de estos, y afecta por tanto a la incentivación de las inversiones en una mayor reducción de las emisiones de GEI.

En lo que respecta a la naturaleza jurídica del instrumento normativo elegido por la Comisión para introducir y regular el MAFC en la UE, se ha elegido la figura del reglamento. Según se establece en la exposición de motivos de la Propuesta de Reglamento, se ha considerado que la mejor manera de alcanzar los objetivos perseguidos por esta propuesta es la aprobación de un Reglamento por los siguientes motivos:

- Se garantiza la aplicabilidad directa del MAFC y una ejecución uniforme y coherente en toda la Unión Aduanera[3] para cumplir los objetivos de la UE con respecto a la libre competencia, el abastecimiento de productos uniforme dentro de la UE y la no perturbación de la vida económica de los Estados miembros (se garantiza el mercado único.

- Las diferencias de exposición al riesgo de huida de carbono en los diferentes Estados miembros no justificarían lo suficiente una actuación a nivel nacional. Las emisiones de carbono no son una problemática localizada sino con impacto global y, al igual que el RCDE UE, el MAFC puede resultar más eficaz si se aplica de manera uniforme a mayor escala.

- Permite asignar obligatoriamente determinadas tareas de aplicación y ejecución a las autoridades competentes en materia de clima y aduanas en los Estados miembros evitando divergencias en la aplicación del mecanismo y dificultades técnicas y metodológicas, haciéndolo así más eficaz en su objetivo.

III. La Propuesta de Reglamento por la que se establece el Mecanismo de Ajuste en Frontera por Carbono

Breve referencia a su funcionamiento

La Propuesta de Reglamento presentada por la Comisión contiene artículos que permiten deducir cómo va a ser el funcionamiento del mecanismo -al menos como lo plantea la Comisión-. Si bien no se trata del texto definitivo que próximamente en este año 2023 será aprobado, pues todavía podría ser que se modificara su contenido -más teniendo en cuenta que las propuestas de los otros órganos de la UE que participan en el procedimiento legislativo ordinario difieren en algunos puntos respecto a la propuesta de la Comisión, como trataremos más adelante-, el articulado de la propuesta de la Comisión permite comprender el funcionamiento del MAFC y, aunque sea a nivel teórico, discernir cuáles serán sus implicaciones una vez comience a aplicarse.

De forma previa a exponer el contenido de los diferentes artículos de la Propuesta de Reglamento de la Comisión, conviene señalar que el MAFC se asimila al comercio de derechos de emisión en el sentido de que el sistema se basa en la compra de certificados por parte de los importadores. El precio de los certificados se calculará en función del precio medio semanal de subasta de los derechos de emisión del RCDE UE expresado en €/tonelada de CO2 emitida. En primer lugar, los importadores de las mercancías deberán, ya sea individualmente o a través de un representante, registrarse ante las autoridades nacionales donde también podrán comprar certificados MAFC; una vez registrados se denominarán “declarantes autorizados”. Las autoridades nacionales autorizarán el registro de los declarantes en el sistema MAFC, así como la revisión y verificación de las declaraciones. También serán responsables de vender certificados MAFC a los importadores. Para importar bienes cubiertos por el MAFC a la UE, los declarantes autorizados deben declarar antes del 31 de mayo de cada año la cantidad de bienes y las emisiones integradas en esos bienes importados a la UE en el año anterior. Al mismo tiempo, deben entregar los certificados MAFC que hayan comprado previamente a las autoridades.

Entrando a analizar el contenido de los artículos de la Propuesta de Reglamento de la Comisión, el capítulo I se establece el ámbito de aplicación de la propuesta (artículos 1 y 2) y las definiciones de los términos clave (artículo 3). Estos artículos se remiten al anexo I en el que se concreta el ámbito de aplicación de la propuesta con un listado de las mercancías contempladas y las emisiones de GEI correspondientes a cada una de ellas. Asimismo, en el anexo II se indican los países y territorios de origen excluidos de la aplicación de la medida.

En el capítulo II se prevén cuáles son los derechos y obligaciones de los declarantes de las mercancías. Y, en particular:

- Las condiciones para solicitar una autorización de importación de mercancías MAFC (declarantes autorizados) (artículos 4 y 5).

- La obligación del declarante autorizado de presentar anualmente una declaración MAFC, a más tardar el 31 de mayo, y el contenido de esta declaración (artículo 6).

- Los principios de cálculo de las emisiones implícitas a las mercancías importadas a la UE en el año natural anterior (artículo 7, detallado en el anexo III).

- El proceso de verificación de estas emisiones por verificadores acreditados (artículo 8, complementado por los requisitos de notificación y principios de verificación establecidos en los anexos IV y V).

- Los principios para tener en cuenta el precio del carbono pagado en terceros países (artículo 9).

- Que el titular de una instalación situada en un tercer país tiene la posibilidad de solicitar a la Comisión su inclusión en una base de datos central (artículo 10) (agiliza la obligación de declarar información verificada sobre las emisiones implícitas producidas en dicha instalación registrada).

En el capítulo III se desarrollan las disposiciones generales sobre la organización administrativa de las autoridades nacionales competentes, el papel de la Comisión —también como administrador central— y la revelación de información (artículos 11, 12, 13 y 15). También se incluyen disposiciones sobre las principales características de los registros nacionales y sus cuentas (artículos 14 y 16), las decisiones de las autoridades relativas a la autorización de importación (artículo 17), la acreditación de los verificadores (artículo 18) y la revisión de las declaraciones MAFC (artículo 19).

En los artículos 20 a 24 (capítulo IV) se regula el ciclo de vida de los certificados, que abarca los siguientes aspectos:

- Venta de certificados por parte de las autoridades competentes.

- Cálculo del precio de los certificados.

- Obligación de entregar los certificados al registro nacional.

- El derecho de un declarante autorizado a solicitar a la autoridad competente la recompra de un número limitado de certificados MAFC remanentes a la cuenta tras la entrega.

- La cancelación de los certificados remanentes en la cuenta.

En relación con la autorización de los importadores y el ciclo de vida de los certificados MAFC, conviene señalar lo siguiente:

- De acuerdo con el artículo 5 de la Propuesta de Reglamento de la Comisión Europea, previamente a la importación de mercancías el declarante deberá solicitar a la autoridad competente del lugar en el que esté establecido una autorización para importar dichas mercancías en el Territorio Aduanero de la Unión. El artículo 11 de dicha propuesta prevé que cada Estado miembro debe designar a la autoridad competente para cumplir las obligaciones derivadas de este Reglamento e informará a la Comisión. Atendiendo a lo anterior, todavía no es posible saber ante qué Administración Pública ni cómo se tramitará la autorización pues es algo que el Estado español establecerá una vez se haya aprobado el Reglamento.

- De acuerdo con el artículo 20 de la Propuesta de Reglamento de la Comisión Europea, la autoridad competente de cada Estado miembro venderá certificados MAFC a los declarantes autorizados. En virtud del artículo 11 de dicha propuesta, cada Estado miembro debe designar a la autoridad competente para cumplir las obligaciones derivadas de este Reglamento e informará a la Comisión. Por tanto, todavía no es posible saber qué Administración Pública venderá los certificados MAFC ni cómo será el procedimiento concreto para su adquisición ya que es algo que el Estado español establecerá una vez se haya aprobado el Reglamento.

- Según el artículo 23 de la Propuesta, cuando se haya hecho una previsión de compra de certificados al alza y queden certificados MAFC remanentes en la cuenta de un declarante autorizado, la autoridad competente determinada por cada Estado miembro, previa solicitud del declarante en cuestión, recomprará estos certificados MAFC una vez que los certificados efectivamente utilizados hayan sido entregados a dicha autoridad competente (la obligación del declarante de entregar los certificados MAFC se regula en el artículo 22 de la propuesta y es la actuación que se corresponde con la obligación de liquidación anual del MAFC; es decir, el pago efectivo del mecanismo). La solicitud de recompra se presentará anualmente, a más tardar el 30 de junio, una vez hecha la entrega anual de los certificados MAFC. Atendiendo a lo anterior, la venta de los certificados MAFC remanentes deberá hacerse de acuerdo con las reglas que establezca la autoridad competente, que es quien les comprará a los declarantes autorizados que lo soliciten. Ahora bien, todavía no es posible saber qué Administración Pública recomprará los certificados MAFC ni cómo será este procedimiento en concreto ya que es algo que el Estado español establecerá una vez se haya aprobado el Reglamento.

El capítulo V se ocupa de los diferentes procedimientos que corresponden a las autoridades aduaneras para la administración de las mercancías en la frontera (artículo 25).

En el capítulo VI, las sanciones por incumplimiento se establecen en el artículo 26 y se incluye una disposición especial sobre elusión en caso de que se produzcan cambios en las pautas comerciales (artículo 27).

El capítulo VII regula las disposiciones relativas al ejercicio de la delegación en la Comisión para adoptar actos delegados (artículo 28) y poder así ir modificando el Reglamento y su ámbito de aplicación a medida que se constate la necesidad de realizar cambios; y el procedimiento de examen de los actos de ejecución (artículo 29).

El capítulo VIII dispone en su artículo 30 la evaluación del Reglamento y su revisión y el capítulo IX (artículo 31) prevé la reducción de la obligación MAFC para reflejar la asignación transitoria de derechos de emisión gratuitos del RCDE UE en aquellas instalaciones que producen en la Unión los mismos tipos de mercancías que los cubiertos por la presente propuesta.

Finalmente, el capítulo X contiene las disposiciones específicas que se aplicarán durante el período transitorio inicial. Con arreglo a estas, en los primeros años se aplicará un MAFC sin ajuste financiero destinado a recoger datos y sensibilizar a los declarantes. Dicho período transitorio tendrá una duración de tres años, del 1 de enero de 2023 al 31 de diciembre de 2025, tal como se establece en el artículo 32. Los declarantes informarán trimestralmente de las emisiones implícitas en sus importaciones del trimestre anterior, especificando las emisiones directas e indirectas y el precio del carbono pagado en el extranjero. Las autoridades aduaneras informarán a los declarantes de sus obligaciones con arreglo al MAFC e intercambiarán información con las autoridades competentes.

Por último, el capítulo XI indica la entrada en vigor de la propuesta, y se especifica que algunas de las disposiciones solo se aplicarán durante el período transitorio y otras empezarán a aplicarse en 2026 (artículo 36).

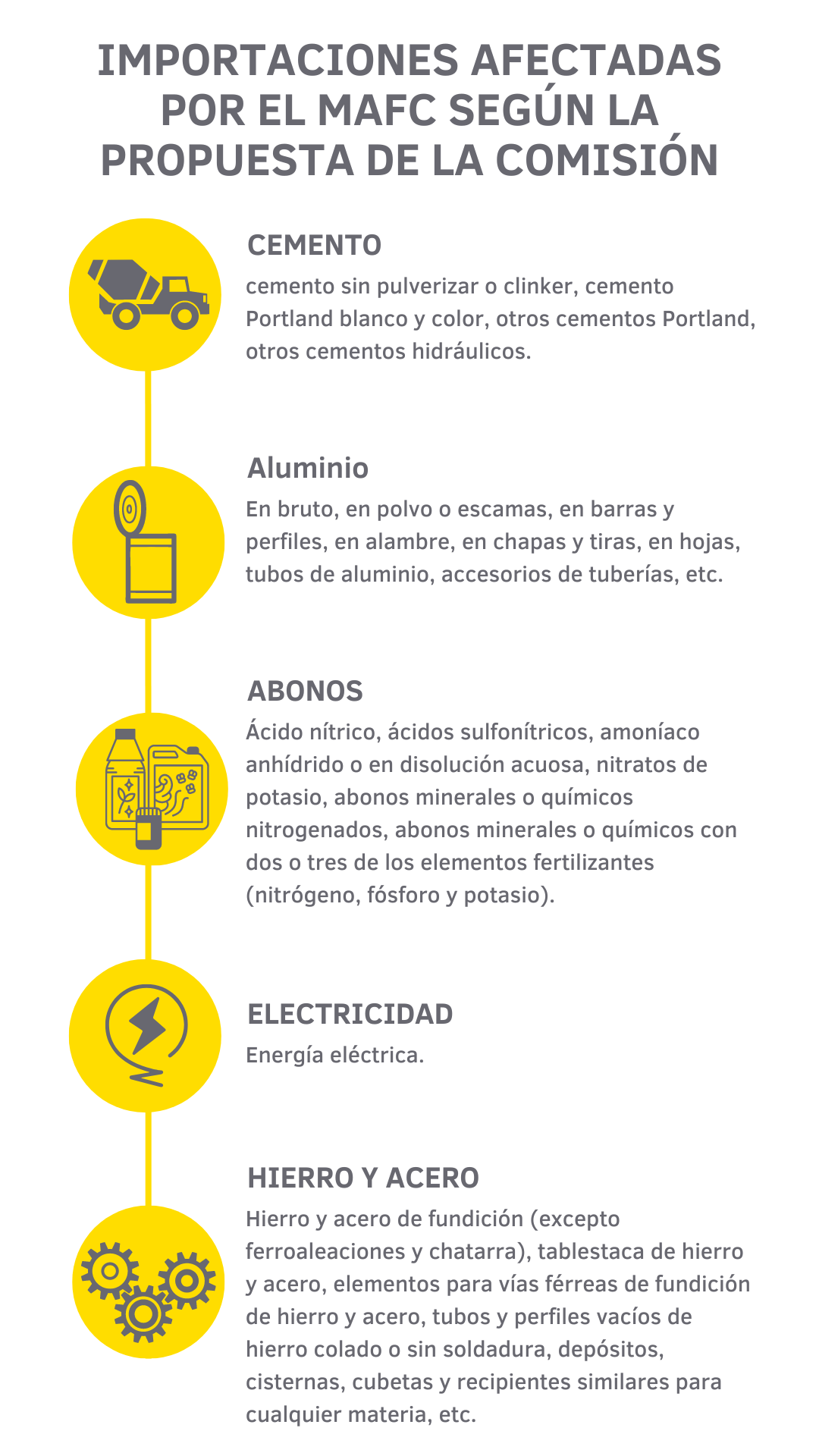

Así pues, respecto al ámbito de aplicación material del MAFC, como ya ha sido expuesto, en el anexo I de la Propuesta de Reglamento de la Comisión se establece un listado de mercancías que quedarán grabadas por el mecanismo y las emisiones de GEI correspondientes a cada una. En concreto las mercancías son las siguientes:

- Cemento: cemento sin pulverizar o clinker, cemento Portland blanco y color, otros cementos Portland, otros cementos hidráulicos.

- Electricidad: energía eléctrica.

- Abonos: ácido nítrico, ácidos sulfonítricos, amoníaco anhídrido o en disolución acuosa, nitratos de potasio, abonos minerales o químicos nitrogenados, abonos minerales o químicos con dos o tres de los elementos fertilizantes (nitrógeno, fósforo y potasio).

- Hierro y acero: hierro y acero de fundición (excepto ferroaleaciones y chatarra), tablestaca de hierro y acero, elementos para vías férreas de fundición de hierro y acero, tubos y perfiles vacíos de hierro colado o sin soldadura, depósitos, cisternas, cubetas y recipientes similares para cualquier materia, etc.

- Aluminio: en bruto, en polvo o escamas, en barras y perfiles, en alambre, en chapas y tiras, en hojas, tubos de aluminio, accesorios de tuberías, etc.

Respecto al ámbito de aplicación territorial del MAFC, el anexo II de la propuesta contiene una lista de países y los territorios de origen excluidos de su aplicación:

- Países: Islandia, Liechtenstein, Noruega, Suiza.

- Territorios: Büsingen, isla de Helgoland, Livigno, Ceuta, Melilla.

- Se prevé la posibilidad de hacer excepciones respecto a la aplicación del MAFC en algunos países o territorios en relación, únicamente, a la importación de electricidad, pero todavía no se ha incluido ningún país ni territorio.

En particular, los países y territorios excluidos de la aplicación del MAFC son aquellos en los que, pese a encontrarse fuera de la Unión Aduanera, ya se aplica el RCDE UE u otro sistema de fijación del precio del carbono totalmente vinculado al RCDE UE.

La fase de transición del Mecanismo de Ajuste en Frontera

Los artículos 32 a 36 de la propuesta prevén un período transitorio para la aplicación del MAFC. En particular, según la propuesta de la Comisión, los importadores deberán informar las emisiones integradas en sus productos sin pagar el ajuste financiero en una fase de transición que comenzará en 2023 y terminará a fines de 2025, dando tiempo para que se implemente el sistema final.

Durante esta fase de transición, las autoridades aduaneras informaran a los declarantes de sus obligaciones en relación con el MAFC e intercambiaran información con las autoridades competentes de cada país o territorio.

Una vez que el sistema definitivo entre en funcionamiento pleno en 2026, los importadores de la UE deberán declarar anualmente la cantidad de bienes y la cantidad de emisiones integradas en el total de bienes que importaron a la UE el año anterior, y entregar la cantidad correspondiente de certificados MAFC.

Consecuencias del incumplimiento

En virtud del artículo 26 de la Propuesta de Reglamento, es una obligación de los Estados miembros multar el incumplimiento de las disposiciones del Reglamento del MAFC y de velar por su correcta implementación y ejecución.

Las infracciones y multas que prevé la Propuesta de Reglamento en el artículo 26, son las mismas que las que prevé la Directiva 2003/87/CE sobre el RCDE UE. En concreto, se establece lo siguiente:

- El declarante autorizado que no entregue, a más tardar el 31 de mayo de cada año, el número de certificados MAFC correspondiente a las emisiones implícitas a las mercancías importadas durante el año anterior deberá abonar una sanción de 100 euros por cada tonelada equivalente de dióxido de carbono emitido (aumentado de acuerdo con el IPC europeo).

- Toda persona distinta de un declarante autorizado que introduzca mercancías en el Territorio Aduanero de la Unión sin entregar certificados MAFC de acuerdo con el Reglamento deberá abonar una sanción de 100 euros por cada tonelada equivalente de dióxido de carbono emitido (aumentado de acuerdo con el IPC europeo).

De acuerdo con la Propuesta de Reglamento, los Estados miembros podrán aplicar sanciones administrativas o penales en caso de incumplimiento de la normativa MAFC, de conformidad con su legislación nacional, además de las sanciones a que se refiere la Propuesta de Reglamento, pero en todo caso deberán ser efectivas, proporcionadas y disuasorias).

¿Qué viene después de la Propuesta de Reglamento?

Tras la publicación de la Propuesta de Reglamento se inició el procedimiento legislativo ordinario para su aprobación.

En el marco de este procedimiento el Comité Económico y Social Europeo (CESE) y el Comité de las Regiones (CDR) se pronunciaron sobre la propuesta de la Comisión y emitieron sus correspondientes dictámenes:

- Dictamen del CESE sobre la Propuesta de Reglamento del Parlamento Europeo y del Consejo por el que se establece un Mecanismo de Ajuste en Frontera por Carbono, de fecha 6 de abril de 2022. En este dictamen, el Comité celebra la propuesta y pide que se amplíe la evaluación de impacto a las actividades de exportación dentro de los sectores cubiertos. El CESE se muestra favorable a dar apoyo a la transición industrial de los sectores afectados mediante el destino directo de los ingresos del MAFC a estos sectores. Además, manifiesta que espera que la Comisión aborde los posibles efectos del MAFC a través de la cadena de valor mediante un estudio de impacto.

- Dictamen del CDR “Hacer que el RCDE y el MAFC funcionen para las ciudades y regiones de la UE”, de fecha 5 de agosto de 2022. En este dictamen, el CDR da su apoyo a la introducción del MAFC y destaca que el mecanismo debería revisarse periódicamente, en cuanto a su alcance sectorial y a las emisiones cubiertas, teniendo en cuenta sus impactos locales y regionales.

Tras los dictámenes emitidos por el CESE y el CDR, el procedimiento legislativo ordinario prosigue con la primera lectura en el Parlamento Europeo. En esta fase del procedimiento el Parlamento examina la propuesta de la Comisión y puede aprobarla sin modificaciones o enmendarla. En fecha 22 de junio de 2022 el Parlamento aprobó enmiendas a la Propuesta de Reglamento de la Comisión, dando lugar así a su propia versión de Propuesta de Reglamento. Entre otras cuestiones, la propuesta del Parlamento Europeo pasa por proponer la introducción de nuevos productos sometidos al MAFC como el cemento aluminoso, algunos productos químicos (productos químicos orgánicos, hidrógeno, amoníaco anhídrido, amoníaco en disolución acuosa) y algunos polímeros (plástico y sus manufacturas).

Tras la primera lectura ante el Parlamento Europeo, se procede a realizar la primera lectura ante el Consejo, que puede decidir aceptar la posición del Parlamento, en cuyo caso el acto legislativo se considera adoptado, o enmendarla y devolver la propuesta al Parlamento para una segunda lectura. En esta primera lectura ante el Consejo, este órgano de la UE adoptó sus propias enmiendas al texto de la Comisión también en junio de 2022 y dando lugar también a otra versión de Propuesta de Reglamento. Entre otras cuestiones, el Consejo propone la introducción del cemento aluminoso; otros productos de hierro o acero; estructuras de aluminio y partes de estructuras; depósitos, tinas y contenedores similares de aluminio; barriles, bidones, latas, cajas y envases similares de aluminio; envases de aluminio para gas comprimido o licuado; alambre trenzado, cables, bandas trenzadas y similares, de aluminio; otros artículos de aluminio. Coincide con el Parlamento en la necesidad de introducir en el ámbito de aplicación del MAFC algunos productos químicos (productos químicos orgánicos, hidrógeno, amoníaco anhídrido, amoníaco en disolución acuosa) y algunos polímeros (plástico y sus manufacturas).

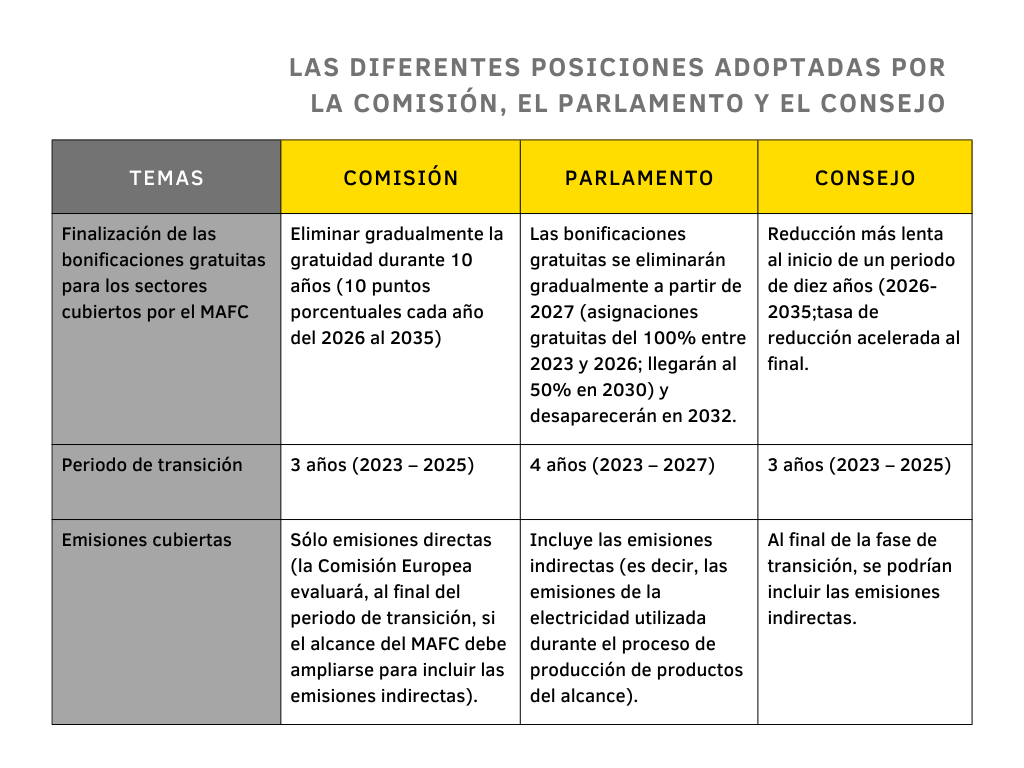

Las diferentes posiciones adoptadas por la Comisión, el Parlamento y el Consejo se pueden resumir en la siguiente tabla:

Dado que era deseo de todos los colegisladores -Comisión, Parlamento y Consejo- llegar a un acuerdo en primera lectura y proceder a la aprobación del MAFC sin mayor demora, se han organizado reuniones informales en las que han participado representantes de los colegisladores. Se trata de las negociaciones de triálogo (trialogue) y tienen por objetivo garantizar que las enmiendas del Parlamento aprobadas en el Pleno sean aceptables para el Consejo, mientras que la Comisión desempeña funciones de mediación en relación con los textos de transacción.

La primera sesión de negociaciones de triálogo se llevó a cabo en fecha 11 de julio de 2022 y el pasado 13 de diciembre de 2022, tras 18 meses de negociaciones internas, los colegisladores alcanzaron un acuerdo de carácter condicional y provisional sobre el texto de la Propuesta de Reglamento. Se trata de un acuerdo provisional por cuanto debe ser confirmado por los representantes permanentes de los Estados miembros de la UE y por el Parlamento Europeo, y adoptado por ambas instituciones antes de que se traduzca en la aprobación definitiva del Reglamento.

El acuerdo, que fue publicado el pasado 23 de enero de 2023, en primer lugar, establece que el Reglamento sobre el MAFC no podrá adoptarse formalmente hasta que se hayan realizado los cambios legislativos en relación con otras normativas que son necesarios para la implantación del MAFC. En concreto, el acuerdo menciona la necesidad de alcanzar un consenso en el contexto de las negociaciones sobre la reforma del RCDE UE antes de proceder a la aplicación del texto definitivo del Reglamento sobre el MAFC.

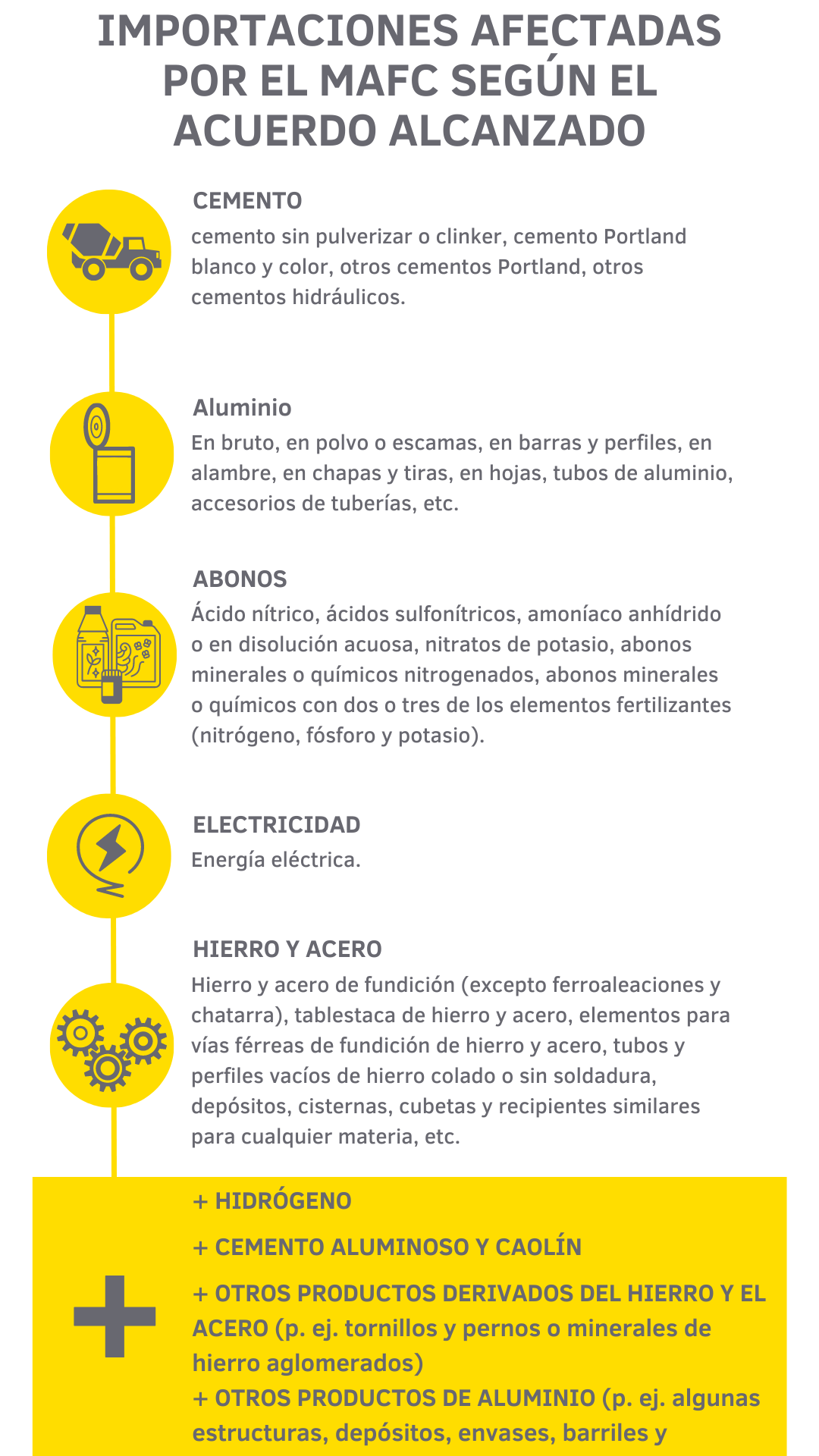

Entre otras cuestiones, el acuerdo alcanza los siguientes aspectos:

- Se añaden a la categoría cementos del anexo I:

- El caolín y demás arcillas caolín, calcinados.

- El cemento aluminoso.

- Se añaden a la categoría hierro y acero del anexo I:

- Los minerales de hierro aglomerados y los concentrados, excepto las piritas de hierro tostada.

- Los tornillos, pernos, tuercas, tirafondos, ganchos para tornillos, remaches, chavetas, chavetas, arandelas (incluidas las arandelas elásticas) y artículos similares, de hierro o acero.

Se excluyen de esta categoría del anexo el ferrosilicio, el ferrosilicomanganeso, el ferrosiliciocromo, el ferromolibdeno, el ferrotungsteno, y el ferrosilico-tungsteno, el ferrotitanio y ferrosilico-titanio, el ferrovanadio, el ferroniobio, y el ferrofósforo.

- Se añaden a la categoría aluminio del anexo I:

- Estructuras de aluminio (con exclusión de los edificios prefabricados) y partes de estructuras (por ejemplo: puentes y secciones de puentes, torres, mástiles de celosía, techos, marcos para techos, puertas y ventanas, así como sus marcos y umbrales para puertas, balaustradas, pilares y columnas); placas, varillas, perfiles, tubos y similares de aluminio, preparados para su uso en estructuras.

- Depósitos, cisternas, cubas y recipientes similares de aluminio, para cualquier materia (distinta del gas comprimido o licuado), de capacidad superior a 300 litros, incluso revestidos o termoaislados, pero sin equipo mecánico o térmico.

- Barriles, bidones, latas, cajas y recipientes similares de aluminio (incluidos los contenedores tubulares rígidos o plegables), para cualquier materia (excepto gas comprimido o licuado), de una capacidad no superior a 300 litros, incluso revestidos o termoaislados, pero sin equipo mecánico o térmico.

- Envases de aluminio para gas comprimido o licuado.

- Trenzas, trenzas trenzadas y artículos análogos, de aluminio, sin aislamiento eléctrico.

- Se añade una categoría al anexo I, químicos, y en ella se incluye el hidrógeno.

- Antes de que finalice el período de transición, la Comisión evaluará si amplía el ámbito de aplicación a otros bienes con riesgo de fuga de carbono, incluidos los productos químicos orgánicos y los polímeros, con el objetivo de incluir todos los bienes que estarán cubiertos por el RCDE UE en 2030.

- Para fines de 2027, la Comisión realizará una revisión completa del MAFC, incluida una evaluación del progreso realizado en las negociaciones internacionales sobre el cambio climático, así como el impacto en las importaciones de los países en desarrollo, en particular los países menos adelantados.

- Con arreglo al acuerdo provisional, el MAFC empezará a funcionar el 1 de octubre de 2023. Para que el MAFC se establezca gradualmente, de forma paralela a la eliminación progresiva de las asignaciones gratuitas, una vez que esta empiece a aplicarse en el marco del RCDE UE para los sectores afectados, se aplicará en un primer período transitorio en el que los importadores solo deberán reportar información y que finalizará una vez se hayan eliminado las asignaciones gratuitas. Según el acuerdo alcanzado, el período transitorio -que en la propuesta de la Comisión se establecía en 3 años- finalizará el 31 de diciembre de 2025.

Atendiendo el acuerdo alcanzado el pasado 13 de diciembre el ámbito de aplicación material del MAFC será el siguiente:

Una vez que el MAFC sea plenamente operativo y haya transcurrido el período de transición, los importadores de la UE de estos productos deberán obtener la autorización de una autoridad del MAFC y adquirir certificados de carbono correspondientes al precio del carbono que se habría pagado para producir los bienes en la UE, a medida que las asignaciones gratuitas del RCDE se reducen gradualmente. Posteriormente deberán hacer la declaración MAFC y entregar los certificados al año siguiente.

De todos modos, incluso una vez aprobado el Reglamento, este podrá ser objeto de modificación mediante actos delegados una vez la Comisión haya estudiado su eficacia y haya considerado pertinente ampliar el MAFC a otras mercancías y a otras emisiones o para introducir posibles cambios para mejorar su funcionamiento (como el cálculo de emisiones implícitas mediante métodos de huella ambiental).

IV. Reflexiones finales

La aprobación del MAFC, aunque puede tardar un tiempo y todavía hay cierta incertidumbre sobre su alcance exacto, tendrá importantes repercusiones para las empresas de la UE que llevan a cabo importaciones transfronterizas de determinados bienes. Asimismo, a una escala más global, la implantación del MAFC podría llegar a tener consecuencias para todo el comercio internacional, por ejemplo, en relación con los precios de las importaciones o un aumento de los precios de los bienes secundarios, además de interrupciones en les cadenas de suministro debidos a la burocracia que este nuevo arancel conlleva.

Además, las empresas deberían empezar ya a prepararse para adaptarse a los próximos cambios que se acercan en relación al MAFC, esto es, a partir del 1 de octubre de 2023, la obligación de comunicar información sobre las importaciones y sus emisiones de GEI asociadas, directas o indirectas, además de cualquier precio del carbono efectivamente pagado en el país de origen.

Como resultado de la aplicación de este mecanismo, algunas empresas procederán a revisar sus cadenas de suministro para evitar gastos adicionales con motivo del MAFC, adquiriendo productos de la UE o importando productos de fuera de la UE, pero respecto a los cuales se hayan declarado emisiones y se haya abonado ya un precio del carbono en el país de origen; incluso, algunos importadores podrían optar por importar productos con una menor huella de carbono que los que venían importando antes de la implantación del MAFC. Además, la eliminación de los derechos de emisión gratuitos propios del RCDE UE a medida que se va implantando el pago del MAFC, fomentará que las empresas prefieran invertir en una mayor reducción de las emisiones de GEI al establecerse un sistema de fijación del precio del carbono equivalente para las importaciones y los productos nacionales.

Lo anterior supondrá que el MAFC habrá cumplido su cometido, que consiste en un doble objetivo: evitar el riesgo de fuga de carbono desde la UE y ayudar a disminuir las emisiones de GEH a nivel global. Sin embargo, hasta que no se decida definitivamente el contenido del Reglamento sobre el MAFC, y se apruebe definitivamente la norma, aportando seguridad jurídica a los operadores económicos para que la puedan aplicar, no podremos conocer su verdadera efectividad.

[1] La aplicación del Acuerdo de París requiere una transformación económica y social, basada en la mejor ciencia disponible. El objetivo principal marcado por este convenio internacional se centra en la mitigación del cambio climático a través de la reducción de emisiones de GEI. Así pues, cada cinco años las partes deben mantener y comunicar unos objetivos nacionales de reducción de emisiones cada vez más ambiciosos. Estos objetivos se presentan en forma de planes de acción climática que en el Acuerdo se denominan “contribuciones determinadas a nivel nacional” (CDN o NDC según las siglas en inglés). Además, aparte de fijar dichos objetivos las partes deben incluir dentro de sus planes, medidas y políticas a nivel interno que permitan implementar los objetivos fijados. Así pues, las partes deben comunicar también las medidas y acciones que tomarán para crear resiliencia al cambio climático y adaptarse a los efectos del aumento de las temperaturas. Las CDN son el núcleo del Acuerdo de París y representan la consecución de sus objetivos a largo plazo pues encarnan los esfuerzos de cada parte para reducir las emisiones nacionales y adaptarse a los efectos del cambio climático. Dado que la UE es parte del Acuerdo de Paris, comunica periódicamente las CDN de la UE y las de sus Estados miembros.

[2] Por ejemplo, recientemente se aprobaron en Francia ayudas para que las empresas puedan hacer frente al aumento de los costes asociados al RCDE UE, disparados por los precios de la electricidad, e intentar, así, evitar el riesgo de fuga de carbono.

[3] En 1968 se creó la Unión Aduanera de la UE para facilitar el comercio a las empresas de la UE, armoniza los derechos de aduana sobre las mercancías procedentes de fuera de la UE y ayuda a proteger a los ciudadanos, los animales y el medio ambiente de Europa. En la práctica, la Unión Aduanera implica que las autoridades aduaneras de los países de la UE trabajan juntas como si fueran una sola y aplican las mismas tarifas a las mercancías importadas en su territorio procedentes del resto del mundo y no aplican tarifas internas.

La Unión Aduanera de la UE es una de las pocas competencias exclusivas de la Unión Europea y el Territorio Aduanero de la Unión básicamente coincide con el territorio de la Unión Europea, aunque existen algunas excepciones. Un ejemplo, en España, Ceuta y Melilla forman parte del territorio de la Unión Europea pero no se incluyen en el Territorio Aduanero de la Unión. Otro ejemplo, son San Marino y Mónaco que no forman parte del territorio de la Unión Europea pero sí se incluyen en el Territorio Aduanero de la Unión.