El 23 de febrero de 2022, la Comisión adoptó una propuesta de Directiva sobre la diligencia debida en materia de sostenibilidad empresarial. La propuesta tiene como objetivo fomentar un comportamiento empresarial sostenible y responsable a lo largo de las cadenas de valor empresariales a nivel global. Partiendo de la base de que las empresas juegan un papel clave en la construcción de una economía y una sociedad sostenibles, se les exigirá que eviten impactos adversos de sus operaciones sobre los derechos humanos, como el trabajo infantil y la explotación de los trabajadores, y sobre el medio ambiente, como, por ejemplo, la contaminación y la pérdida de biodiversidad. En el presente artículo se analiza el contenido de esta propuesta normativa.

1. Antecedentes

Los límites planetarios de la Tierra se corresponden con aquellos procesos que hacen estable el sistema terrestre y que, si son sobrepasados, pueden conllevar problemas de habitabilidad a nivel global. Estos límites planetarios son el clima, la pérdida de biodiversidad, la biogeoquímica, la acidificación de los océanos, el uso del suelo, la escasez de agua dulce, el agotamiento de la capa de ozono, los aerosoles atmosféricos y la contaminación química.

En la actualidad, el extralimitado límite planetario del clima supone el reto más importante al que jamás se ha enfrentado la humanidad pues, según apunta el Grupo Intergubernamental de Expertos en Cambio Climático (IPCC) en su último informe de fecha 28 de febrero de 2022, el cambio climático ya representa una amenaza para el bienestar humano y para la salud de nuestro planeta, por ello, debemos actuar de manera urgente si queremos asegurar nuestro futuro en la Tierra. Pero, lamentablemente, este no es el único límite que se considera superado pues se entienden sobrepasados cinco de los nueve límites planetarios y se prevé que se supere el resto en los próximos años, siendo el más recientemente sobrepasado el límite de la contaminación química y la presencia de residuos plásticos y microplásticos, cuestión que se ha convertido en un grave problema ambiental.

Para evitar sobrepasar más limites planetarios y contener las problemáticas ya existentes es necesario transformar nuestro modelo social y económico para hacerlos más sostenibles y asegurar, así, nuestras necesidades presentes sin comprometer las de las generaciones futuras. En el ámbito internacional y de la Unión Europea, la noción de sostenibilidad impregna cada vez más las políticas económicas y sociales y la normativa y, especialmente, aquellas dirigidas a las empresas.

En este sentido, desde el plano internacional, los Principios Rectores sobre las Empresas y los Derechos Humanos de las Naciones Unidas de 2011 establecen que las empresas deben evitar infringir los derechos humanos de otros y deben abordar los impactos adversos sobre los derechos humanos en los que están involucradas en sus propias operaciones y a través de sus relaciones comerciales directas e indirectas. Las Líneas Directrices de la OCDE para Empresas Multinacionales, la Guía relacionada con la Conducta Empresarial Responsable y las guías sectoriales especifican y desarrollan aún más este concepto de diligencia debida. De hecho, en el marco de la OCDE se amplió la aplicación de la debida diligencia para cubrir los daños ambientales. Las recomendaciones de la Declaración tripartita de principios sobre las empresas multinacionales y la política social de la OIT también incorporan este concepto.

Para la Unión Europea, que las empresas implementen herramientas de sostenibilidad corporativa es una prioridad para proteger el medio ambiente y garantizar el respeto de los derechos humanos. De hecho, ya se apuntaba en el Pacto Verde Europeo que el comportamiento de las empresas en todos los sectores de la economía es clave para tener éxito en la transición de la Unión hacia una economía climáticamente neutra. Además, la Unión Europea considera que introducir el concepto de sostenibilidad en la economía europea supone una garantía de competitividad y de éxito.

Si bien la Unión Europea es consciente de que hay muchas empresas que ya están implementando herramientas de sostenibilidad corporativa, sus investigaciones revelan que las medidas voluntarias adoptadas por las empresas no suelen abarcar e influir todos los eslabones de las cadenas de valor. Además, el progreso hacia la sostenibilidad, y, en particular, la integración de la diligencia debida en materia de derechos humanos y medio ambiente en los procesos de gobernanza empresarial siguen siendo lentos.

Por consiguiente, a la vista de las deficiencias detectadas, en marzo de 2021 el Parlamento Europeo aprobó una resolución en la que formulaba recomendaciones a la Comisión Europea sobre cómo debía elaborarse una futura Directiva sobre debida diligencia y responsabilidad corporativas. Asimismo, en sus Conclusiones de diciembre de 2020 sobre el plan de acción en relación con la unión de los mercados de capitales, el Consejo pidió a la Comisión que presentara una propuesta de marco jurídico de la Unión Europea sobre gobernanza empresarial sostenible, incluida la diligencia debida intersectorial de las empresas a lo largo de las cadenas de suministro mundiales.

A raíz de las peticiones planteadas por el Parlamento y el Consejo, la Comisión Europea se ha propuesto establecer unas reglas claras al respecto que permitan garantizar este proceso de integración de la sostenibilidad en las empresas, al mismo tiempo que se otorgan garantías tanto a las propias empresas como a los consumidores. Para ello, la Comisión inició una consulta pública abierta sobre la iniciativa de gobernanza empresarial sostenible y, en octubre de 2020, encargó dos estudios sobre las obligaciones de los directivos y la gobernanza empresarial sostenible (julio de 2020) y sobre los requisitos de diligencia debida en la cadena de suministro (febrero de 2020). Finalmente, la Comisión ha presentado una propuesta de Directiva sobre la diligencia debida en materia de sostenibilidad de las empresas que es objeto de análisis en este artículo.

2. Contenido de la propuesta de Directiva sobre la diligencia debida en materia de sostenibilidad de las empresas

La Directiva propuesta por la Comisión busca establecer un marco horizontal para fomentar la contribución de las empresas que operan en el mercado único al respeto de los derechos humanos y el medio ambiente en sus propias operaciones y a través de sus cadenas de valor, identificando, previniendo, mitigando y contabilizando sus impactos negativos sobre los derechos humanos y el medio ambiente, y contando con sistemas de gobernanza y de gestión, así como con medidas adecuados para lograr este fin.

Al ser un instrumento horizontal centrado en los procesos empresariales, que se aplica también a la cadena de valor, la futura Directiva se complementará a través de otras medidas en vigor o propuestas, que aborden directamente algunos retos específicos de sostenibilidad o se apliquen en algunos sectores particulares, principalmente dentro de la Unión; como, por ejemplo, la Directiva sobre divulgación de información corporativa en materia de sostenibilidad -pendiente de revisión-, el Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros, el Reglamento de taxonomía o la propuesta de Reglamento sobre cadenas de suministro libres de deforestación.

En particular, la Directiva propuesta pretende:

- Mejorar las prácticas de gobernanza empresarial para integrar mejor en las estrategias empresariales la gestión de riesgos y la mitigación de los riesgos e impactos en materia de derechos humanos y medio ambiente, abarcando todas las cadenas de valor.

- Evitar la fragmentación de los requisitos de diligencia debida en el mercado único y crear seguridad jurídica para las empresas y las partes interesadas en lo que respecta al comportamiento y la responsabilidad esperados.

- Aumentar la responsabilidad de las empresas por sus impactos adversos y garantizar la coherencia de las empresas con respecto a las obligaciones derivadas de las iniciativas de la Unión Europea existentes y propuestas sobre conducta empresarial responsable.

- Mejorar el acceso a los recursos para las personas afectadas por los impactos negativos sobre derechos humanos adversos y el medio ambiente causados por el comportamiento de las empresas.

En definitiva, el objetivo es el establecimiento de normas sobre las obligaciones de diligencia debida de las empresas en relación con los impactos adversos reales y potenciales en materia de derechos humanos y medio ambiente, con respecto a sus propias operaciones, las operaciones de sus filiales y las operaciones de la cadena de valor llevadas a cabo mediante relaciones comerciales establecidas, además de establecer normas sobre responsabilidad por infracciones de la obligación de diligencia debida (artículo 1).

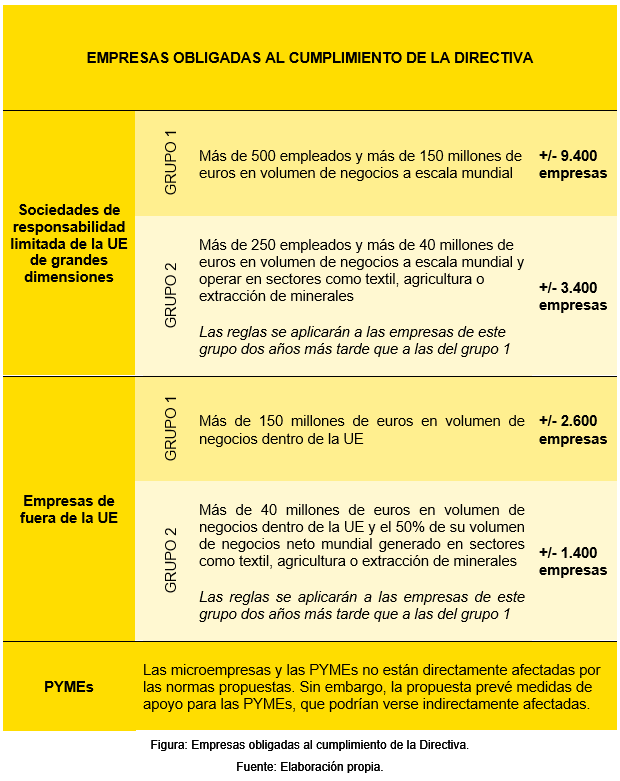

2.1. Empresas obligadas al cumplimiento de la Directiva

Las nuevas normas de diligencia debida previstas en la propuesta de Directiva se aplicarán a las empresas y a los sectores previstos en su artículo 2. En concreto, se prevé que se pueda aplicar la nueva normativa tanto a empresas europeas como a las de terceros países, en determinados casos que se presentan a continuación.

En lo que respecta a las empresas de la Unión, se prevé que se aplique a un primer grupo de empresas constituido por todas las empresas de responsabilidad limitada de la Unión Europea de tamaño y poder económico considerables; entendido esto como, con más de 500 empleados y un volumen de negocios a nivel de todo el mundo equivalente a más de 150 millones de euros. Para este primer grupo de empresas la normativa será de aplicación desde la entrada en vigor de la Directiva.

Asimismo, se aplicará esta normativa a un segundo grupo de empresas constituido por empresas de responsabilidad limitada con actividades en sectores considerados de gran impacto y que no alcancen los dos umbrales del primer grupo, pero que tengan más de 250 empleados y un volumen de negocios neto de más de 40 millones de euros en todo el mundo. Para este segundo grupo de empresas, las normas empezarán a aplicarse dos años más tarde que para el primero.

Los sectores a los que se hace referencia en la norma como sectores de gran impacto son los siguientes:

- La fabricación de textiles, cuero y productos conexos (incluido el calzado), y el comercio al por mayor de textiles, prendas de vestir y calzado.

- La agricultura, la silvicultura, la pesca (incluida la acuicultura), la fabricación de productos alimenticios y el comercio al por mayor de materias primas agrícolas, animales vivos, madera, alimentos y bebidas.

- La extracción de recursos minerales, independientemente de dónde se extraigan (incluidos el petróleo crudo, el gas natural, el carbón, el lignito, los metales y los minerales metálicos, así como todos los demás minerales no metálicos y productos de cantera), la fabricación de productos metálicos básicos, otros productos minerales no metálicos y productos metálicos fabricados (excepto maquinaria y equipo), y el comercio al por mayor de recursos minerales, productos minerales básicos e intermedios (incluidos metales y minerales metálicos, materiales de construcción, combustibles, productos químicos y otros productos intermedios).

En cuanto a las empresas de países terceros con actividades en la Unión, es decir, aquellas constituidas de conformidad con la legislación de un tercer país, la normativa se les aplicará si cumplen una de las condiciones siguientes:

- Generar un volumen de negocios neto de más de 150 millones de euros en la Unión en el ejercicio anterior al último ejercicio financiero.

- Generar un volumen de negocios neto de más de 40 millones de euros, pero no más de 150 millones de euros en la Unión en el ejercicio anterior al último ejercicio financiero, siempre que al menos el 50 % de su volumen de negocios neto mundial se haya generado en uno o varios de los sectores enumerados para las empresas de la Unión. Para las empresas que se encuentren dentro de este segundo grupo, las normas empezarán a aplicarse dos años más tarde que para las del primero.

Según la propuesta la Directiva se aplicará a las actividades propias de la empresa, sus filiales y sus cadenas de valor (relaciones comerciales establecidas de forma directa o indirecta).

Las pequeñas y medianas empresas (PYMEs) no entraran directamente en el ámbito de aplicación de la Directiva. Precisamente, en este aspecto la propuesta difiere de lo que establecía la resolución del Parlamento Europeo en la que se hacían recomendaciones a la Comisión Europea sobre la futura Directiva en la que se establecía que sí debía aplicarse a la PYMEs. No obstante, pese a que las PYMEs no se encuentran en el ámbito de aplicación de la Directiva, podrían verse afectadas indirectamente por las nuevas reglas como resultado del efecto de las acciones de las grandes empresas en sus cadenas de valor. Por ello, la propuesta prevé un apoyo específico dirigido a las PYMEs con el fin de ayudarles a integrar gradualmente las consideraciones de sostenibilidad en sus operaciones comerciales, en especial, la posibilidad de que los Estados miembros les proporcionen apoyo financiero.

Para cumplir con las nuevas reglas, las empresas que sí se encuentren en el ámbito de aplicación de la Directiva podrían verse obligadas a incurrir en gastos relacionados con el establecimiento de procesos y procedimientos de diligencia debida. Además, las empresas también podrían tener que incurrir en costes de transición adicionales por las inversiones necesarias para cambiar sus propias operaciones y cadenas de valor para abordar los impactos adversos. En este sentido, se prevé que los Estados miembros y la Comisión deberán proporcionar medidas de acompañamiento a las empresas que entran en el ámbito de aplicación y a los agentes de las cadenas de valor mundiales que se vean indirectamente afectados (artículo 14).

2.2. Diligencia debida e identificación de impactos adversos reales y potenciales

Según la propuesta de Directiva (artículo 4 y 5), los Estados miembros deberán garantizar:

- Que las empresas apliquen sistemas de diligencia debida en materia de derechos humanos y medio ambiente cumpliendo con los requisitos específicos enumerados en los artículos 6 a 11 de la Directiva en relación con sus impactos adversos reales y potenciales.

- Que las empresas integren estos sistemas de diligencia debida en todas las políticas corporativas y los actualicen anualmente. Para ello, las empresas deben disponer de una descripción clara del enfoque de la empresa con respecto a la diligencia debida, de un código de conducta que deben seguir los empleados y demás filiales de la empresa y de políticas y procesos implementados para aplicar los sistemas de diligencia debida.

- Específicamente en relación con el cambio climático, que las empresas de la UE del grupo 1 y las empresas de fuera de la UE que hayan generado un volumen de negocios neto de más de 150 millones de euros dentro de la Unión en el ejercicio anterior al último ejercicio, adopten un plan para garantizar que su modelo de negocio y su estrategia empresarial sean compatibles con la transición a una economía sostenible y con la limitación del calentamiento global a 1,5 °C en consonancia con el Acuerdo de París. Dicho plan deberá identificar la medida en que el cambio climático es un riesgo o un impacto para las operaciones de la empresa y los objetivos de reducción de emisiones que en consonancia se adoptarán.

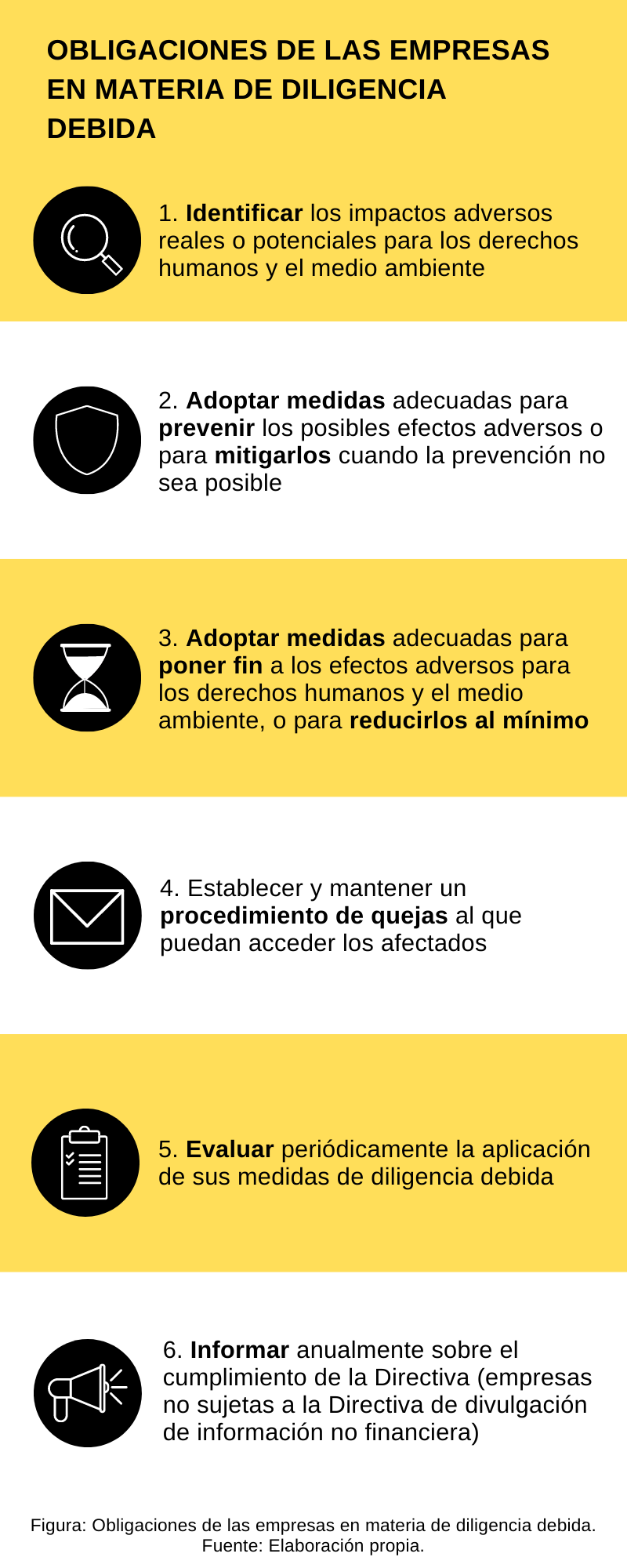

Particularmente, los artículos 6 a 11 de la propuesta de Directiva establecen el deber de los Estados miembros de velar y garantizar que las empresas cumplan con las siguientes obligaciones en el marco de los sistemas de diligencia debida:

- Adoptar las medidas adecuadas para identificar los impactos adversos reales o potenciales para los derechos humanos y el medio ambiente en sus propias operaciones, en sus filiales y a nivel de sus relaciones comerciales directas o indirectas establecidas en su cadena de valor.

- Adoptar las medidas adecuadas para prevenir los posibles efectos adversos detectados, o para mitigar adecuadamente dichos impactos, cuando la prevención no sea posible o requiera una aplicación gradual.

- Adoptar las medidas adecuadas para poner fin a los efectos adversos reales para los derechos humanos y el medio ambiente que hayan o pudieran haber identificado; y, cuando no pueda ponerse fin a un impacto adverso que se haya producido a nivel de las relaciones comerciales establecidas, directas o indirectas, reducir al mínimo el alcance del impacto.

- Establecer y mantener un procedimiento de quejas al que puedan acceder personas afectadas o que tengan motivos razonables para creer que podrían verse afectadas por un impacto adverso, los sindicatos y otros representantes de los trabajadores que representan a las personas que trabajan en la cadena de valor en cuestión, y a las organizaciones de la sociedad civil activas en el sector en cuestión.

- Evaluar periódicamente la aplicación de sus medidas de diligencia debida con el fin de verificar que los impactos adversos se identifican correctamente y que se aplican medidas preventivas o correctoras, y determinar en qué medida se han evitado o puesto fin a los impactos adversos o se ha minimizado su alcance.

- Las empresas que no estén sujetas a los requisitos de información en virtud de la Directiva sobre divulgación de información corporativa en materia de sostenibilidad, informar sobre las cuestiones reguladas por la Directiva sobre la diligencia debida y publicar una declaración anual en su sitio web.

De acuerdo con la propuesta de Directiva, la diligencia debida deberá llevarse a cabo respecto a todos los impactos negativos sobre los derechos humanos y el medio ambiente identificados en su Anexo, que incluye violaciones de derechos y prohibiciones comprendidas en una serie de acuerdos de derecho internacional en materia de derechos humanos y de medio ambiente. Las violaciones y prohibiciones en materia de derecho ambiental que el Anexo prevé se corresponden con los siguientes ámbitos:

- Diversidad biológica.

- Comercio internacional de especies amenazadas de fauna y flora silvestres.

- Mercurio.

- Contaminantes orgánicos persistentes.

- Comercio internacional de ciertos plaguicidas y productos químicos peligrosos.

- Sustancias específicas que agotan la capa de ozono.

- Movimientos transfronterizos de los desechos peligrosos y su eliminación.

Además, el artículo 13 de la propuesta de Directiva contempla la posibilidad de que la Comisión, con el fin de prestar apoyo a las empresas o a las autoridades de los Estados miembros sobre la forma en que las empresas deben cumplir sus obligaciones de diligencia debida, emita directrices para sectores específicos que detallen impactos adversos concretos, previa consulta a la Agencia Unión Europea de los Derechos Fundamentales, la Agencia Europea de Medio Ambiente y, en su caso, a organismos internacionales con experiencia en diligencia debida.

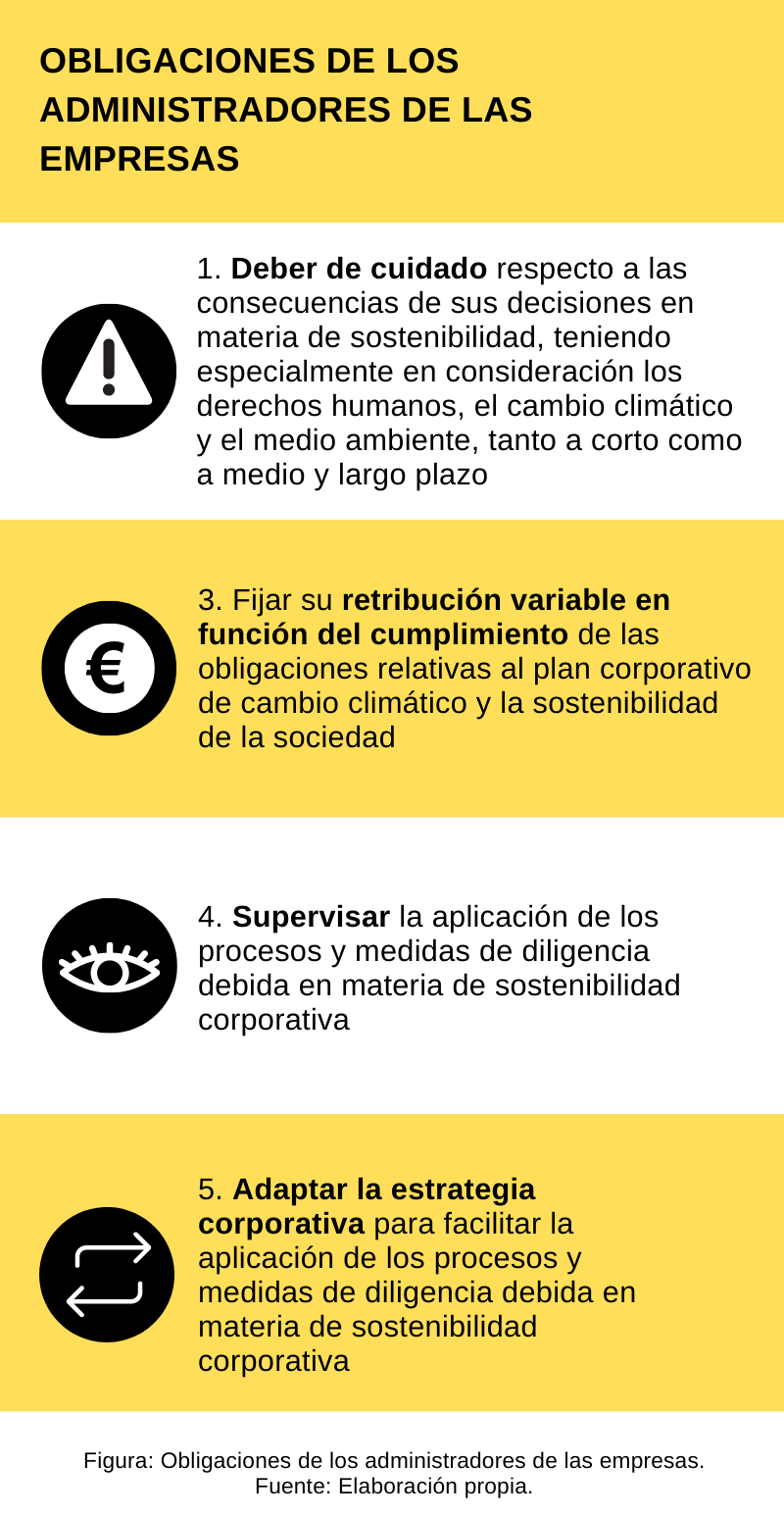

2.3. Nuevas obligaciones para los administradores de las empresas

El texto de la futura Directiva prevé que los administradores de las empresas de la Unión Europea tendrán un deber de cuidado que se sumará a su deber de actuar en el mejor interés de la sociedad (artículo 25). Específicamente, se establece que los administradores de las sociedades de la Unión Europea que se encuentren dentro del ámbito de aplicación de la Directiva deberán tener en cuenta las consecuencias de sus decisiones en materia de sostenibilidad, teniendo especialmente en consideración los derechos humanos, el cambio climático y el medio ambiente, tanto a corto como a medio y largo plazo. Se establece que los Estados miembros deberán velar por ello mediante disposiciones de derecho interno legales, reglamentarias y administrativas que prevean el incumplimiento de este deber de cuidado.

Además, se establece que las sociedades bajo el ámbito de aplicación de la Directiva deberán tener debidamente en cuenta el cumplimiento de las obligaciones relativas al plan corporativo de cambio climático, regulado en el artículo 15 de la Directiva, y la sostenibilidad de la sociedad a la hora de fijar cualquier retribución variable vinculada a la contribución de un administrador a la estrategia de negocio.

Además, de acuerdo con el artículo 26 de la propuesta de Directiva, estos administradores tendrán la obligación de supervisar la aplicación de los procesos y medidas de diligencia debida en materia de sostenibilidad corporativa y de adaptar la estrategia corporativa con dicha finalidad.

2.4. Mecanismos previstos para garantizar el cumplimiento de la Directiva

El papel de supervisar que las empresas den cumplimiento a sus obligaciones de diligencia debida corresponderá a los Estados miembros, y, en tal sentido, podrán imponer sanciones o emitir ordenes exigiéndoles el cumplimiento debido de la Directiva (artículos 17 y 18). Para ello, la propuesta de Directiva recoge que los Estados miembros designarán una autoridad nacional competente para garantizar la aplicación efectiva de la Directiva (artículo 17) y que las sanciones que se impongan deberán ser efectivas, disuasorias y proporcionadas (artículo 20). Además, cuando las sanciones tengan carácter pecuniario, deberán ser proporcionales al volumen de negocios de la empresa (artículo 20).

En virtud del artículo 19 de la propuesta de Directiva, los Estados miembros deberán habilitar una vía para que toda persona física o jurídica que tenga motivos para creer, sobre la base de circunstancias objetivas, que una sociedad no cumple adecuadamente las disposiciones de la Directiva, tenga derecho a presentar sus inquietudes en el Estado miembro de su residencia habitual, domicilio social, lugar de trabajo o lugar de la presunta infracción, a las autoridades de control.

Los afectados por daños causados por empresas incumpliendo sus deberes de diligencia tendrán la posibilidad de reclamar una indemnización civil ante los tribunales nacionales competentes cuando las empresas que se encuentran dentro del ámbito de aplicación de la Directiva hayan causado un daño que podría haberse identificado, prevenido o mitigado, con las medidas de diligencia debida apropiadas (artículo 22).

Asimismo, se introduce la obligación de los Estados miembros de velar por que no se deniegue la posibilidad de exigir esta responsabilidad civil a los reclamantes por el único motivo de que la ley aplicable no sea la legislación de un Estado miembro.

Igualmente, la Directiva exige a los Estados miembros que adapten sus regímenes existentes sobre responsabilidad civil para cubrir los casos en los que el daño resulte del incumplimiento por parte de una empresa de las obligaciones de diligencia debida.

En el ámbito de la Unión Europea, la Comisión establecerá una Red Europea de Autoridades de Supervisión que reunirá a representantes de los organismos nacionales, con el fin de garantizar un enfoque coordinado y permitir el intercambio de conocimientos y experiencias (artículo 21).

3. Beneficios que reportará la aprobación de esta Directiva

La aprobación de la Directiva, además de imponer obligaciones a las empresas, reportará una serie de beneficios, no solo para las empresas, sino también para los ciudadanos, que podrán conocer mejor el impacto de los productos que compran y los servicios que utilizan.

Particularmente, los ciudadanos se beneficiarán de más transparencia y confianza sobre la forma en la que se fabrican los productos que adquieren y se llevan a cabo los servicios que contratan. Además, se beneficiarán de la protección de los derechos humanos que la Directiva brinda asegurándose de que los modelos de negocios de las empresas son sostenibles y no implican abusos de derechos. Un objetivo final de la Directiva es conseguir un entorno más saludable y un mayor compromiso por parte de las empresas en la preservación del medio ambiente y en la lucha contra el cambio climático. Este objetivo supondrá además una mayor protección para los ciudadanos, así como un mayor incentivo para que realicen esfuerzos para proteger el medio ambiente, pues tendrán la seguridad de que sus esfuerzos no serán en vano si las empresas también ponen de su parte.

En relación con las empresas, la aprobación de la Directiva supondrá disponer de un mercado regido por reglas comunes y claras sobre diligencia debida en materia de sostenibilidad empresarial, con menos fragmentación jurídica y, en consecuencia, menos inseguridad jurídica. El nuevo marco jurídico, también supondrá un incentivo para que los consumidores se sientan más atraídos por los productos fabricados de forma ética y ambientalmente sostenible, hecho que reportará un mayor beneficio para las empresas que hacen el esfuerzo de ser ambiental y socialmente responsables.

Igualmente, la aprobación de la Directiva puede servir a las empresas para cumplir mejor con las expectativas de los inversores, que piden requisitos de transparencia y puntos de referencia coherentes para estar seguros de los estándares de diligencia debida aplicados en la cadena de valor. Además, podría servir para reforzar la gestión de riesgos y para aumentar la resiliencia de las empresas, al integrar mejor las consideraciones sociales, ambientales y de salud en sus estrategias empresariales.

4. Críticas a la propuesta normativa presentada

La propuesta de Directiva publicada ha recibido críticas, especialmente, por la “pérdida de ambición” que ha supuesto este texto respecto a las medidas que originalmente se habían planteado, particularmente en la resolución del Parlamento Europeo en la que se hacían recomendaciones a la Comisión Europea sobre la futura Directiva.

Entre otras cuestiones, la resolución del Parlamento solicitaba a la Comisión que se elaborara una propuesta de Directiva que estableciese que la carga de la prueba a la hora de demostrar que se había cumplido con el deber de diligencia debida recayera sobre la empresa. En concreto, la resolución establecía que, para no ser considerada responsable del daño, fuera la empresa la que tuviese que acreditar que “ha prestado toda la diligencia debida de acuerdo con lo dispuesto en esta Directiva para evitar el daño en cuestión, o que el mal se habría producido, aunque hubieran prestado toda la diligencia debida“. No obstante, la propuesta de Directiva aprobada por la Comisión no hace mención alguna a la carga de la prueba.

Así, también ha sido objeto de reproche el hecho de que se haya cambiado la denominación de la Directiva, que inicialmente se había presentado como la Directiva sobre gobierno corporativo sostenible. En particular, se considera que este cambio podría reflejar que realmente se ha reducido el ámbito de aplicación de la norma.

Ligado a lo anterior, muchas críticas se centran en la exclusión del ámbito de aplicación de la norma de las PYMEs, pues originariamente Parlamento Europeo había recomendado que sí se incluyeran. La exclusión de las PYMEs supone que la norma solo se aplicará a alrededor del 1 % de las empresas de la Unión Europea, porque el 99 % de las empresas de la Unión son PYMEs. Específicamente, en la resolución del Parlamento Europeo se establecía que “el alcance de todo futuro marco imperativo de diligencia debida de la Unión debe ser amplio y abarcar a todas las grandes empresas que se rijan por la legislación de un Estado miembro o se encuentren establecidas en el territorio de la Unión, incluidas las que proporcionan productos y servicios financieros, independientemente de su sector de actividad y de si son empresas de propiedad pública o controladas por entidades públicas, así como a todas las pequeñas y medianas empresas que cotizan en el mercado de valores y las pequeñas y medianas empresas de alto riesgo”.

5. Conclusiones

La propuesta de Directiva adoptada por la Comisión todavía debe presentarse al Parlamento Europeo y al Consejo para su adopción definitiva y, una vez aprobada, los Estados miembros tendrán un plazo de dos años para transponerla a su ordenamiento jurídico nacional. Lo anterior implica que todavía hay un margen temporal para que la norma que finalmente se apruebe se mejore o, por el contrario, para que se rebaje su ambición todavía más.

Pese a las críticas recibidas, la propuesta de Directiva adoptada por la Comisión Europea supone un paso hacia adelante en la creación de un nuevo marco jurídico europeo sobre diligencia debida empresarial en materia de sostenibilidad y derechos humanos, cuya necesidad es incuestionable para lograr integrar definitivamente el concepto de sostenibilidad en las empresas y conseguir, así, la transformación de la economía hacia una mayor descarbonización y protección del ambiente, sin perder de vista el respeto por los derechos humanos. Concretamente, la propuesta normativa incluye aspectos muy significativos como un régimen de responsabilidad civil que permitirá a los afectados el acceso a la justicia y a la reparación por los daños causados por las empresas que no actúan con la diligencia debida, así como obligaciones específicas para los administradores de las grandes empresas, incluso en materia de cambio climático.

Habrá que esperar a la adopción final de la Directiva para saber si realmente su contenido nos proporciona un marco armonizado, claro y coherente de diligencia debida empresarial en materia ambiental y de derechos humanos. Solo de esa manera será una herramienta útil para iniciar la transición de nuestro modelo económico hacia la sostenibilidad. Una transición fundamental para asegurar tanto nuestras necesidades presentes, como las de las generaciones futuras dentro de los límites del planeta que habitamos.