Abogada, graduada en Derecho por la Universidad Pompeu Fabra (2015), Máster de Abogacía por la Universidad Pompeu Fabra (2017), Máster en Derecho Ambiental (2019) por el CEDAT- Universidad Rovira i Virgili. Actualmente es profesora associada de derecho administrativo en la Universitat Rovira i Virgili.

El Real Decreto 214/2025 y las obligaciones aplicables a las empresas relacionadas con el cálculo de la huella de carbono

Esta norma impone a determinados sujetos la obligación de calcular su huella de carbono y elaborar planes de reducción de emisiones de GEI. Además, el Real Decreto 214/2025 sigueregulando el Registro de huella de carbono, compensación y proyectos de absorción de CO2, ya establecido por el Real Decreto 163/2014 y que continúa siendo voluntario para las empresas.

El Real Decreto 214/2025 también refuerza el uso de la huella de carbono como criterio en la contratación pública y establece mecanismos de coordinación e interoperabilidad entre el registro estatal y los registros autonómicos para mejorar la gestión ambiental y la transparencia.

¿Qué sujetos están obligados?

El artículo 11 especifica que tienen obligaciones en virtud del Real Decreto los siguientes sujetos:

a) Empresas obligadas

Aunque el preámbulo del Real Decreto indica que estarán obligadas las grandes empresas, el Ministerio para la Transición Ecológica ha clarificado en una nota interpretativa que las empresas afectadas son las empresas con más de 250 trabajadores que:

o bien sean consideradas entidades de interés público (excepto PYMEs),

o bien, durante dos ejercicios consecutivos, reúnan, a la fecha de cierre de cada uno de ellos, al menos una de las siguientes dos circunstancias:

el total de las partidas del activo supere 20 millones de euros

la cifra anual neta de negocios supere los 40 millones de euros.

Por lo tanto, es imprescindible sobrepasar los 250 trabajadores y, además, ser entidad de interés público o superar uno de los dos umbrales económicos.

Para la publicación de la huella de las empresas que pertenezcan a un grupo, se aplicarán los criterios que establezcan las disposiciones relativas a la obligación de incluir información de carácter no financiero en sus estados financieros.

b) Sector público estatal

Las entidades del sector público estatal obligadas incluyen los departamentos ministeriales de la Administración General del Estado, sus organismos autónomos, las entidades gestoras y los servicios comunes de la Seguridad Social, así como otras entidades del sector público administrativo estatal.

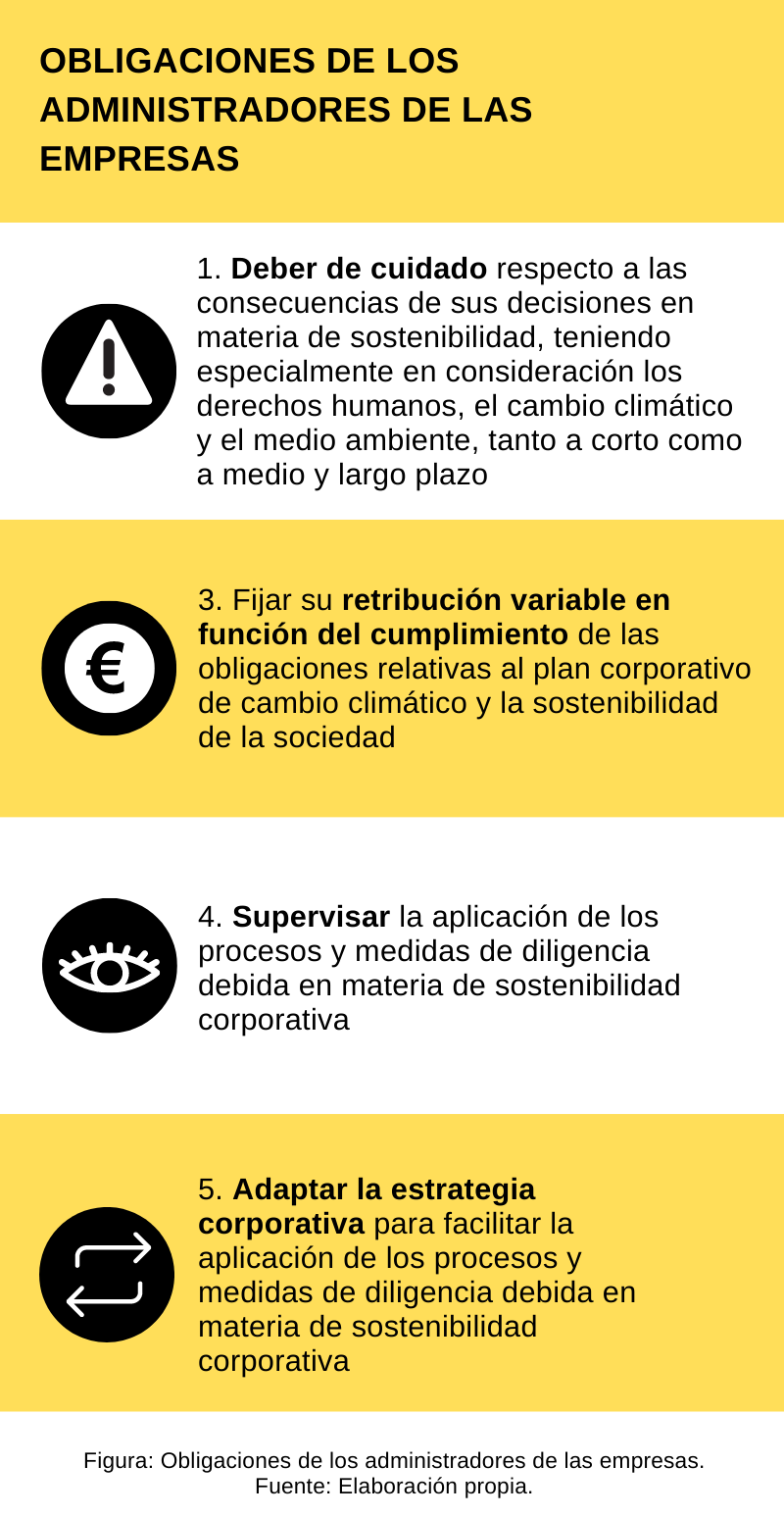

¿Cuáles son las obligaciones para las empresas?

Las empresas obligadas deben calcular anualmente la huella de carbono de su organización, elaborar un plan de reducción de emisiones, y ponerlos a disposición del público de forma gratuita y accesible.

a) Cálculo de la huella

Calcularán anualmente la huella de carbono de su organización. No se exige la verificación del cálculo de la huella (únicamente es exigible si se decide voluntariamente inscribirlo en el Registro).

Para el cálculo deberán utilizar los factores de emisión publicados en el portal de internet del Registro (a través de la Oficina Española de Cambio Climático). Si no se hubiesen puesto a disposición del público los factores de emisión a los que hace referencia el apartado anterior correspondientes al año para el que se calcula la huella, se utilizarán los del último año anterior disponible.

Respecto al alcance del cálculo, el Ministerio para la Transición Ecológica ha clarificado en una nota interpretativa que las empresas obligadas deberán calcular necesariamente el alcance 1 y 2 de su huella de carbono (esto es, emisiones directas y emisiones directas por la compra de electricidad y otras energías), mientras que el alcance 3 (otras emisiones indirectas) será voluntario.

b) Plan de reducción

Elaborarán un plan de reducción con su primer cálculo anual de su huella. El plan contemplará, como mínimo, un objetivo cuantificado de reducción en un horizonte temporal de al menos cinco años, junto con las medidas para su consecución.

Este plan deberá ser compatible con la transición hacia una economía sostenible y estar en consonancia con el Acuerdo de París y el objetivo de lograr la neutralidad climática de aquí a 2050, fijado por la Ley Europea del Clima.

Aunque el Real Decreto no se pronuncia específicamente sobre planes de descarbonización anteriores a su entrada en vigor, consideramos que estos serán válidos si cumplen con los requisitos establecidos por la norma. Para ser aceptado, un plan previo debe:

Incluir un objetivo cuantificado de reducción de emisiones en un horizonte temporal de al menos cinco años contados a partir de la fecha en que la obligación resulte exigible según el Real Decreto, lo que implica que debe cubrir como mínimo hasta 2030, junto con las medidas para su consecución.

Ser compatible con la transición hacia una economía sostenible y estar alineado con el Acuerdo de París y el objetivo de alcanzar la neutralidad climática en 2050, conforme a la Ley Europea del Clima.

c) Obligación de publicar

Deberán poner a disposición del público de forma gratuita y de manera accesible en su portal de internet la información sobre la huella de carbono y el plan de reducción. La obligación de publicación se considerará cumplida también al incluir la información exigida legalmente en el correspondiente informe de sostenibilidad.

¿En qué consiste el Registro voluntario para las empresas?

Transcurridos varios años de operatividad del Registro voluntario creado por el Real Decreto de 2014, el legislador consideró necesario adoptar una regulación renovada en el Real Decreto 214/2025, más exhaustiva y reforzada, incorporando nuevas tipologías de proyectos de absorción, incluyendo las huellas de carbono de eventos (sin límite de tamaño), precisando aclaraciones para agilizar su funcionamiento, añadiendo requisitos de participación que completan los existentes, optimizando los procesos de tramitación y fortaleciendo la coordinación con los registros autonómicos homólogos.

El Registro configurado por el Real Decreto 214/2025 mantiene su carácter voluntario para las empresas, ya que debe distinguirse entre la inscripción opcional de la huella de carbono en el Registro ─regulada en el artículo 6─, y la obligación de calcular dicha huella y contar con un plan de reducción ─sin que sea necesaria su inscripción, pero sí su publicación─, que se impone a determinadas empresas. Cabe destacar que las entidades del sector público estatal sí están obligadas a inscribir su huella en el Registro.

El Registro, administrativo, de carácter público y adscrito al Ministerio para la Transición Ecológica y el Reto Demográfico a través de la Oficina Española de Cambio Climático, se organiza en tres partes:

Sección a) dedicada a la huella de carbono y a los compromisos de reducción de emisiones de gases de efecto invernadero, donde se recopila la información relativa a la cuantificación de emisiones y a los planes que las entidades registradas asumen para disminuir su impacto climático.

Sección b) de proyectos de absorción de CO₂, que recoge aquellas iniciativas —tanto de restauración y conservación de ecosistemas como de tecnologías basadas en captura de carbono— destinadas a fijar o extraer dióxido de carbono de la atmósfera.

Sección c) de compensación de huella de carbono, en la que se inscriben las compensaciones de las huellas de carbono inscritas en la sección a) provenientes de los proyectos de emisiones de GEI realizadas por un tercero reconocidas por el Ministerio para la Transición Ecológica y el Reto Demográfico.

A continuación, se presentan de forma resumida y esquemática los principales aspectos que regula el Real Decreto sobre el Registro voluntario.

Sujetos inscribibles en el Registro

Sección del Registro

Quiénes pueden inscribirse

Qué se puede inscribir

Otras cuestiones

Sección a) (Huella y Reducción) y Sección c) (Compensación)

– Personas jurídicas – Trabajadores autónomos – Organismos y entidades del sector público estatal (departamentos ministeriales, organismos autónomos, entidades gestoras y servicios comunes de la Seguridad Social)

En la sección a): – Huella de carbono de su organización – Huella de carbono de los eventos que realicen

En la sección c) se inscriben las compensaciones de huellas inscritas en la sección a), provenientes de proyectos de sección b) o reducciones de GEI de terceros.

Solo pueden inscribir aquellos que realicen actividades en territorio nacional susceptibles de generar GEI.

Obtención de un documento de reconocimiento oficial y uso de un sello del Ministerio por un período determinado.

Sección b) (Proyectos de Absorción)

– Personas físicas o jurídicas – Comunidades de montes vecinales en mano común – Juntas gestoras de montes de socios

Proyectos de absorción de CO₂ (uso del suelo, cambio de uso del suelo, selvicultura o carbono azul) que incrementen el carbono almacenado

Deben ser titulares de iniciativas voluntarias de absorción de CO₂ en territorio nacional

No deben formar parte de otras iniciativas de cesión de CO₂ (salvo excepciones)

Reciben un certificado describiendo las características y beneficios ambientales del proyecto.

Exclusiones < 5 % sobre alcance 1+2 solo si no son significativas.

Evento

Todas las emisiones directas e indirectas (1, 2 y 3)

–

Sin límite de tamaño.

Requisitos de verificación de la huella

En algunos supuestos, para la inscripción de la huella en la sección a) del Registro, deben aportarse un certificado e informe de verificación emitido por entidades acreditadas. Este requisito es indispensable en función de la siguiente clasificación:

Grandes empresas

Empresas medianas, asociaciones, fundaciones y cooperativas

Pequeñas empresas, microempresas y administraciones públicas

Eventos

Siempre deben verificar sus huellas de alcance 1, 2 y 3 (esta última, en el caso de que decidan inscribirla).

Huella alcance 1+2: Deben verificarla, salvo que todas las emisiones significativas incluidas en dicho alcance utilicen exclusivamente factores de emisión publicados por la Oficina Española de Cambio Climático.

Huella alcance 3 (si la incluyen): Siempre deben verificarla.

Huella alcance 1+2: Deben verificarla, salvo que todas las emisiones significativas incluidas en dicho alcance utilicen exclusivamente factores de emisión publicados por la Oficina Española de Cambio Climático.

Huella alcance 3 (si la incluyen): Deben verificarla, salvo que la Oficina Española de Cambio Climático haya publicado la totalidad de los factores de emisión necesarios para su cálculo.

El Real Decreto únicamente exige que se verifique la huella de los grandes eventos (más de 1.500 asistentes) respecto a todos los alcances.

En cambio, los eventos que no se consideren grandes, no estarán obligados a verificar su huella.

Verificaciones aceptadas por el Real Decreto

Verificaciones realizadas por entidades acreditadas por organismos nacionales de acreditación para verificar informes de gases de efecto invernadero (ISO 14064, Greenhouse Gas Protocol u otros)

Verificaciones realizadas por entidades operacionales designadas (DOE) acreditadas en el marco de los mecanismos de flexibilidad del Protocolo de Kioto, así como en el marco del futuro mecanismo del artículo 6.4 del Acuerdo de París

Informes ISAE 3410 y otros sistemas no específicos de huella de carbono como EMAS o ISO 50001 siempre y cuando se aporte la información adicional que sea necesaria, u otros posibles estándares reconocidos por la Oficina Española de Cambio Climático.

Esta verificación no se acepta para el cálculo de la huella de eventos.

Conclusiones

El Real Decreto 214/2025 marca un avance significativo en la normativa climática estatal al establecer, por primera vez, obligaciones concretas en materia de huella de carbono y reducción de emisiones para determinados sujetos.

La principal implicación para los sujetos obligados –es decir, las grandes empresas que deben incluir información no financiera en sus cuentas anuales y las entidades del sector público estatal– es la necesidad de integrar de forma recurrente el cálculo anual de su huella de carbono, la elaboración de un plan de reducción con objetivos cuantificados y medidas definidas, y la publicación de toda esta información. Esta obligación se materializa a partir de 2026, tomando como referencia la huella de carbono del año 2025.

Es fundamental destacar la distinción entre esta obligación y el Registro de huella de carbono. Si bien el Real Decreto refuerza este último, su naturaleza sigue siendo voluntaria. Las empresas obligadas a calcular, planificar y publicar su huella no tienen, por ello, la obligación de inscribirse en el Registro. Solo las entidades del sector público estatal sujetas a la obligación deben inscribir sus datos anualmente en la sección a) del Registro. Es importante destacar también que el Real Decreto únicamente exige verificación para las huellas que se inscriban en el Registro; si no hay inscripción la única exigencia para el cálculo de la huella es que se utilicen los factores de emisión que estén publicados.

Asimismo, el Real Decreto no impone ninguna obligación de cálculo, elaboración de planes de reducción o inscripción para los eventos, independientemente de su tamaño. La inclusión de la huella de carbono de eventos en el Registro es una opción voluntaria ─aunque sí se requiere la verificación de la huella para los grandes eventos─.

Tanto para las empresas obligadas a calcular su huella, como para las que voluntariamente opten por inscribirla, el Real Decreto establece un marco y ofrece herramientas (a través de la Oficina Española de Cambio Climático) para la estandarización de los cálculos (principalmente alcances 1 y 2, con inclusión progresiva del alcance 3) y la planificación de la reducción alineada con los objetivos climáticos europeos y del Acuerdo de París, facilitándose también herramientas para la elaboración de los planes. La inscripción voluntaria en el Registro, por su parte, ofrece beneficios significativos como el reconocimiento público y la posibilidad de utilizar el sello oficial, siendo además un factor considerado en la contratación pública.

Con todo, el desarrollo y la plena aplicación del régimen obligatorio del Real Decreto aún presentan incógnitas. Todavía deben publicarse herramientas y guías señaladas en el Real Decreto como aspectos a desarrollar por la Oficina Española de Cambio Climático. Además, el Real Decreto 214/2025, al remitirse a la normativa de información no financiera para delimitar los sujetos obligados, obliga a tener en cuenta posteriores modificaciones de esta normativa. En particular, la transposición de la Directiva 2022/2426 (CSRD) podrá modificar las empresas que están obligadas a calcular su huella y a elaborar un plan de reducción de emisiones.

La tala de árboles y el deterioro de los bosques están progresando a un ritmo preocupante. Según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), entre 1990 y 2020 la deforestación destruyó una superficie mayor que la de la UE, y cerca del 10% es atribuible al consumo en la Unión.

Para intentar frenar esta situación, se ha aprobado este Reglamento europeo, que tiene dos objetivos claros:

Minimizar la contribución de la Unión Europea a la deforestación y la degradación forestal a nivel mundial.

Reducir la huella de carbono de la Unión Europea y su impacto en la pérdida de biodiversidad global.

Para alcanzar estos objetivos, esta legislación impone a las empresas la responsabilidad de asegurar que sus productos, antes de ser introducidos y comercializados en la Unión Europea, no estén asociados con la deforestación ni la degradación forestal. Además, las empresas deben demostrar que sus productos cumplen con la legislación del país de origen, incluyendo normativas relacionadas con los derechos humanos, y que se han respetado los derechos de los pueblos indígenas afectados.

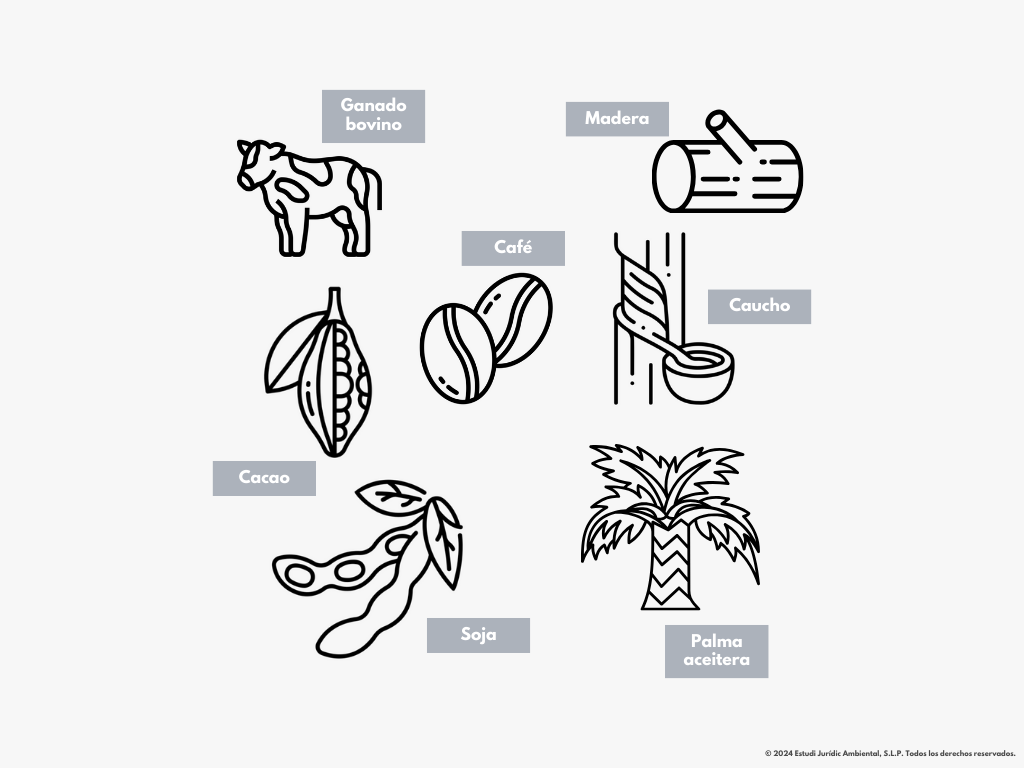

Para dar cumplimiento a estas metas, el Reglamento regula la introducción y la comercialización en el mercado de la Unión, y la exportación fuera de él, de determinados productos derivados del ganado bovino, cacao, café, caucho, palma aceitera, soja y madera. En consecuencia, el ámbito de aplicación del Reglamento abarca una amplia gama de productos de diversos sectores, como alimentación, cosmética, medicamentos, mobiliario, neumáticos, alimentación animal, actividades primarias en la ganadería o la silvicultura, así como el ámbito editorial, entre otros.

Las empresas afectadas por el Reglamento van desde importadoras de estos productos, productores primarios, grandes cadenas de supermercados o almacenes, intermediarios comerciales, industrias transformadoras, centros de distribución, hasta exportadores. Es crucial que las empresas evalúen si están introduciendo o comercializando productos sujetos al Reglamento en el mercado de la Unión para comprender sus obligaciones.

En los supermercados europeos todavía pueden encontrarse productos cuya fabricación contribuye a la destrucción de selvas tropicales y ecosistemas, dejando a su paso comunidades indígenas sin medios de subsistencia. Esta normativa pretende contribuir a que los consumidores dejen de ser inadvertidos cómplices de la deforestación al consumir productos como el chocolate o el café. Sin embargo, la aplicación del Reglamento implicará la imposición de nuevas obligaciones a un número significativo de empresas. Por ello, pese a que todavía quedan unos meses para que su cumplimiento les sea exigible, es recomendable que las empresas que tengan obligaciones en virtud del Reglamento comiencen a revisar sus cadenas de suministro y el origen de sus productos a fin de actuar con la diligencia debida que esta normativa les exige.

En este artículo explicamos qué aspectos deben considerarse para valorar cuándo el Reglamento resulta aplicable, ofrecemos una guía sobre cómo realizar esta valoración y, además, sintetizamos las obligaciones que, en caso de resultar de aplicación, deben cumplirse.

2. ¿Qué empresas deben cumplir con el Reglamento y a partir de cuándo resulta aplicable?

A partir del 30 de diciembre de 2024, las personas físicas o jurídicas que introduzcan en el mercado de la Unión (bien por producción nacional, o bien por importación), comercialicen o exporten desde la Unión Europea los productos incluidos en el anexo I estarán sujetas a las nuevas obligaciones impuestas por el Reglamento.

El anexo I solo hace referencia a aquellos productos (denominados productos pertinentes) que se han alimentado o elaborado a partir de determinadas materias primas pertinentes (que son el ganado bovino, cacao, café, caucho, palma aceitera, soja y madera). Por ejemplo, son productos pertinentes la manteca de cacao; las correas transportadoras o de transmisión de caucho vulcanizado; o los hígados comestibles de bovino congelados.

Si un producto mencionado en el anexo I no se ha alimentado o elaborado a partir de dichas materias primas, no será un producto pertinente y no quedará bajo el ámbito de aplicación del Reglamento; en consecuencia, la persona física o jurídica que introduzca dicho producto en el mercado de la Unión o que lo comercialice o exporte desde la Unión no estará obligada a cumplir con el Reglamento.

Asimismo, debe tenerse en consideración que el párrafo segundo del anexo I excluye del ámbito de aplicación del Reglamento aquellos productos que se produzcan en su totalidad a partir de material que haya agotado su ciclo de viday que, de otro modo, se eliminarían como residuo, según la definición del artículo 3, punto 1, de la Directiva 2008/98/CE del Parlamento Europeo y del Consejo, de 19 de noviembre de 2008, sobre los residuos[1]. Esta excepción no incluye a los subproductos de un proceso de fabricación, si en ese proceso intervino material que no constituía un residuo según la definición del artículo 3, punto 1, de la Directiva 2008/98/CE pues en ese caso no se trataría de un material que ha agotado su ciclo de vida.

En relación con lo anterior, debe aclararse que el Reglamento no indica que no se aplica a los productos pertinentes que hayan agotado su ciclo de vida, sino a los productos pertinentes que se produzcan o se alimenten en su totalidad a partir de material que haya agotado su ciclo de vida. Pese a ello, esta interpretación contrasta con el considerando 40 del Reglamento, que indica que esta disposición se introduce para fomentar el empleo de materias primas pertinentes y productos pertinentes reciclados, así como de las materias primas y productos usados que hayan agotado su ciclo de vida[2]. De la redacción del párrafo segundo del anexo I se desprende que únicamente quedaran excluidos del ámbito de aplicación los productos que se produzcan o se alimenten en su totalidad a partir de material que haya agotado su ciclo de vida. Atendiendo lo anterior, si un producto contiene un porcentaje de material no reciclado, entonces no queda exceptuado y sí está sujeto a los requisitos del Reglamento. Por ejemplo, en el caso del papel/cartón reciclados, como normalmente contienen un pequeño porcentaje de pulpa virgen o papel reciclado preconsumo para fortalecer las fibras (por ejemplo, recortes de cartón desechados de la producción de cajas de cartón), estos productos pertinentes no encajarían dentro del supuesto de excepción y estarían dentro del ámbito de aplicación del Reglamento.

Los productos pertinentes que se encuentran recogidos en el anexo I del Reglamento, se especifican en el apartado 5 de este documento.

Respecto al ámbito de aplicación temporal del Reglamento, aunque este prevé su entrada en vigor a los veinte días de su publicación en el diario oficial, es decir, a partir del 29 de junio de 2023, la obligatoriedad de algunas de sus disposiciones se difiere en el tiempo, a fin de otorgar un plazo de adaptación a las empresas afectadas. En particular:

Por regla general, las obligaciones que el Reglamento dispone únicamente serán exigibles a partir del 30 de diciembre de 2024. Sin embargo, y sólo para los sujetos que sean microempresas o pequeñas empresas, las obligaciones se retrasan hasta el 30 de junio de 2025, salvo respecto a los productos que ya estaban incluidos en el Reglamento UE 995/2010 (madera y los productos de la madera enumerados en el anexo de este reglamento del año 2010).

A excepción de la madera y los productos de madera incluidos en el Reglamento UE 995/2010, el Reglamento no se aplicará a los productos pertinentes enumerados en su anexo I producidos antes de la entrada en vigor del Reglamento (29 de junio de 2023) siempre y cuando se introduzcan en el mercado antes del 31 de diciembre de 2027.

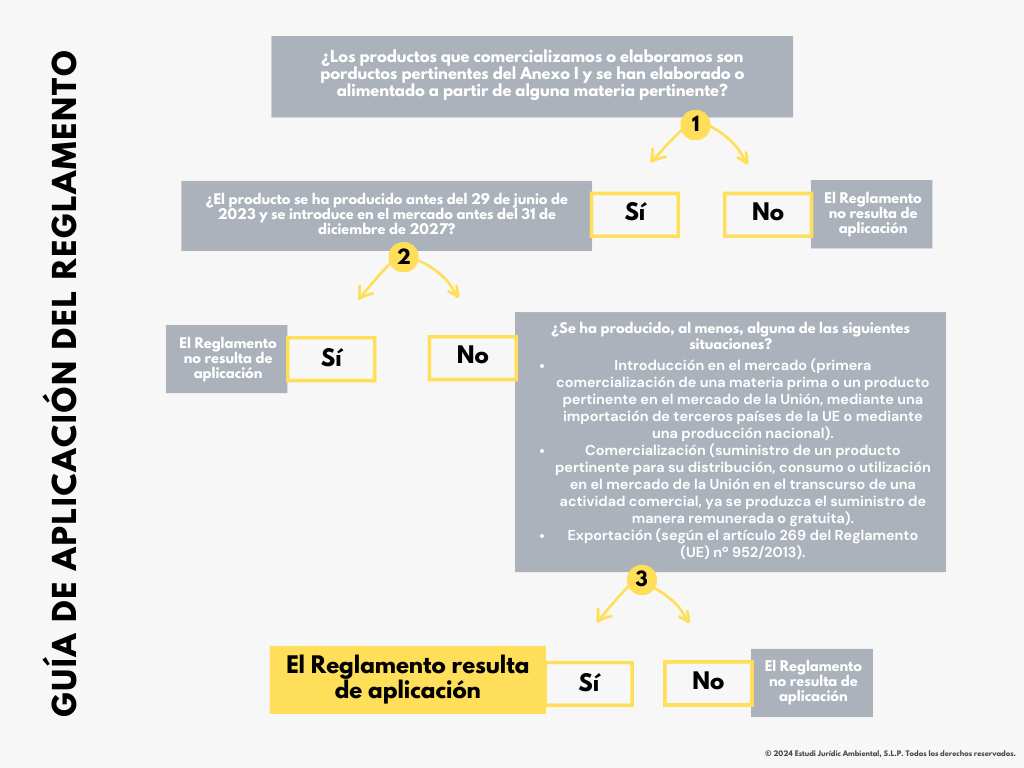

3. Guía para determinar si el Reglamento Europeo de Deforestación resulta de aplicación

Para valorar si el Reglamento resulta aplicable puede utilizarse el siguiente árbol de decisión.

Debe tenerse en cuenta que, en aras de la simplificación y para una mejor comprensión, el árbol de decisión que se muestra se ha simplificado prescindiendo de algunas cuestiones que también deben tenerse en consideración (en algunos casos minoritarios) para determinar el ámbito de aplicación del Reglamento, tales como, si el producto pertinente se ha producido en su totalidad a partir de material que ya ha agotado su ciclo de vida (en tal caso el Reglamento no sería de aplicación) o si el producto pertinente es un producto de madera, pues en tal caso, no sería operativa la excepción por la cual el Reglamento no se aplica si el producto se ha producido antes del 29 de junio de 2023 y si se introduce en el mercado antes del 31 de diciembre de 2027.

1. En primer lugar, debe comprobarse si el producto en cuestión se encuentra incluido en el anexo I del Reglamento como producto pertinente. En caso de que no esté incluido en el anexo I, el Reglamento no será de aplicación, independientemente de si el producto se ha alimentado o se ha elaborado a partir de alguna de las materias primas pertinentes listadas en mismo anexo del Reglamento. También debe comprobarse que, además de constar en el anexo I como producto pertinente, el producto en cuestión se ha alimentado o ha sido elaborado a partir de las materias primas pertinentes. Si no es el caso, el Reglamento no será de aplicación.

Por ejemplo, el jabón fabricado con cacao o con aceite de palma no está sujeto, pues el jabón no se incluye en el anexo I como producto pertinente. En cambio, el chocolate fabricado con cacao sí estará sujeto, pues el chocolate sí se incluye en el anexo I.

Los palés hechos con madera podrían tener encaje en el producto pertinente del anexo I que se concreta del siguiente modo: “4415 Cajones, cajas, jaulas, tambores y envases similares, de madera; carretes para cables, de madera; paletas, paletas caja y demás plataformas para carga, de madera; collarines para paletas, de madera (excepto el material de embalaje utilizado exclusivamente como material de embalaje para sostener, proteger o transportar otro producto introducido en el mercado)”. Si los palés forman o no parte de este producto pertinente descrito en el anexo I ha sido objeto de interpretación por parte de la Comisión Europea y esta interpretación se ha recogido en su documento publicado de preguntas y respuestas sobre el Reglamento. Este documento aclara que, el texto entre paréntesis del apartado del anexo I que se refiere a los productos de la categoría 4415 indica que el Reglamento solo resulta de aplicación a los palés que se comercialicen como productos en sí mismos. Y que, en cambio, cuando los palés se utilizan para “soportar, proteger o transportar” otro producto, no están cubiertos por el Reglamento. Por tanto, las empresas que importan mercancías en palés, o que comercializan en la UE sus mercancías empleando palés, no estarían por este hecho afectadas por el Reglamento.

2. En segundo lugar, debe comprobarse si el producto se ha producido antes del 29 de junio de 2023 y si se introduce en el mercado antes del 31 de diciembre de 2027. Si el producto pertinente cumple dichas condiciones, el Reglamento no será de aplicación (siempre y cuando no sea un producto de madera).

El Reglamento prevé que los productos que cumplan dichas condiciones de carácter temporal quedarán exceptuados de su ámbito de aplicación, pero que si se trata de productos de madera esta excepción no será aplicable y el Reglamento les será de aplicación en todo caso si cumplen con el resto de los requisitos que determinan la aplicación de la norma.

3. Finalmente, debe haberse producido al menos una de las siguientes situaciones:

Introducción en el mercado (primera comercialización de una materia prima o un producto pertinente en el mercado de la Unión, mediante una importación de terceros países de la Unión Europea o mediante una producción nacional).

Comercialización (suministro de un producto pertinente para su distribución, consumo o utilización en el mercado de la Unión en el transcurso de una actividad comercial, ya se produzca el suministro de manera remunerada o gratuita).

Exportación (según el artículo 269 del Reglamento (UE) nº 952/2013).

Si el producto pertinente no ha sido introducido, comercializado o exportado en los anteriores términos, el Reglamento no resultará de aplicación.

Por último, debe tenerse en cuenta que, si bien el Reglamento se encuentra en vigor y es de aplicación desde el 29 de junio de 2023, la prohibición general y las obligaciones que el Reglamento dispone no serán exigibles hasta el 30 de diciembre de 2024. Además, en el caso de que la empresa que debe cumplir con las obligaciones del Reglamento se considere microempresa o pequeña empresa, tal como se definen en el artículo 3 de la Directiva 2013/34/UE, no estará obligada a cumplir con el Reglamento hasta el 30 de junio de 2025.

4. ¿Qué obligaciones deben cumplir las empresas obligadas?

El Reglamento, mediante una prohibición general establecida en el artículo 3, solo permite introducir en el mercado, comercializar o exportar los anteriores productos y materias primas pertinentes si se cumplen las siguientes condiciones:

Si están libres de deforestación.

Si han sido producidos de conformidad con la legislación pertinente del país de producción.

Si están amparados por una declaración de diligencia debida.

Para cumplir con las anteriores condiciones (y cumplir con la “prohibición general” de introducir en el mercado o comercializar productos que las incumplan), deben observarse las obligaciones que se desarrollan en el articulado del Reglamento, con las que se pretende que las empresas afectadas establezcan y comuniquen un sistema de diligencia debida, es decir, un marco de procedimientos y medidas para garantizar que los productos pertinentes y materias primas pertinentes cumplen la normativa.

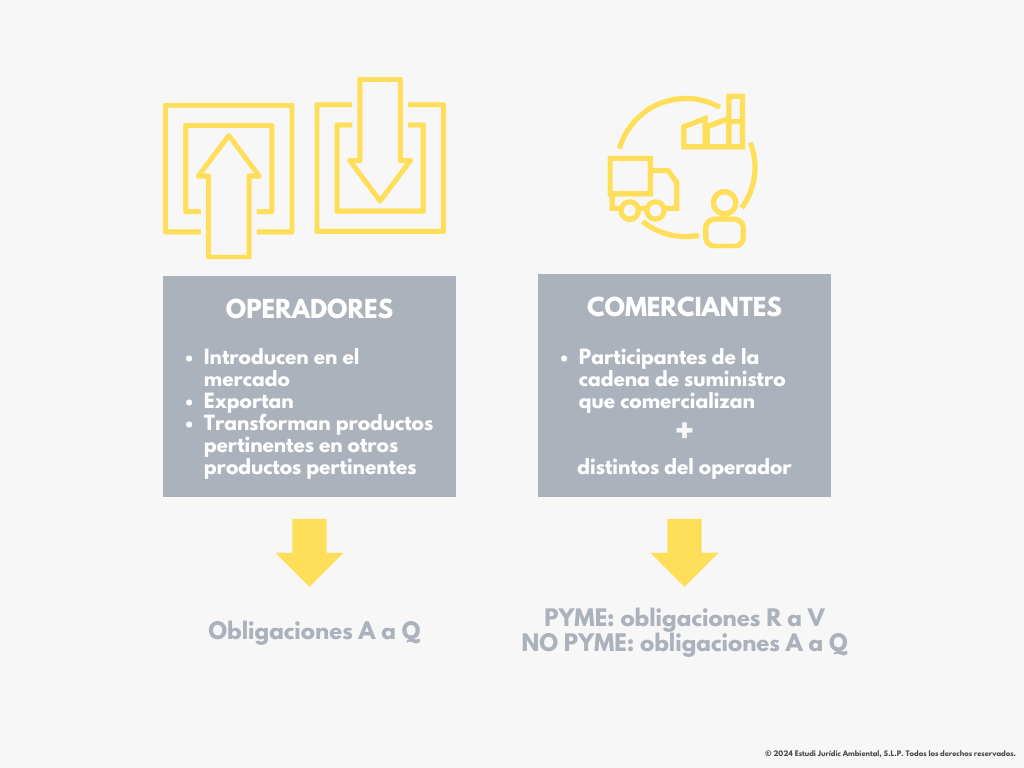

Lasobligaciones son diferentes en función de si el sujeto es un operador o un comerciante tal como el Reglamento define cada una de estas dos figuras. Además, el Reglamento configura un régimen diferenciado para los operadores y comerciantes que sean PYMEs. Principalmente, los comerciantes que no sean PYMEs no tienen la obligación de llevar a cabo procedimientos de diligencia debida por sí mismos, sino que tienen la opción de basarse en las declaraciones obtenidas de los proveedores o comerciantes que les suministren los productos.

El Reglamento define estas dos tipologías de sujetos del siguiente modo:

Operador. Es toda persona física o jurídica que, en el transcurso de una actividad comercial, introduce los productos pertinentes en el mercado o los exporta. En el en caso de que una persona física o jurídica establecida fuera de la Unión introduzca en el mercado productos pertinentes, la primera persona física o jurídica establecida en la Unión que los comercialice tendrá la consideración de operador en el sentido del presente Reglamento. Por tanto, cuando se importen mercancías a la Unión Europea, para definir quién será operador, debe valorarse si quien importa las mercancías está o no establecido en la Unión. Si no lo está, será quien comercialice los productos, y sí está establecido en la Unión Europea, quien tendrá la consideración de operador. Asimismo, también se consideran operadores quienes transforman un producto del anexo I (que ya ha sido objeto de diligencia debida), en otro producto del anexo I. Por ejemplo, si una empresa A, con sede en la Unión Europea, importa manteca de cacao (código CN 1804, incluido en el anexo I), y la empresa B, también con sede en la Unión Europea, utiliza esa manteca de cacao para producir chocolate (código CN 1806, incluido en el anexo I) y lo introduce en el mercado, tanto la empresa A como la B serían consideradas operadores bajo el Reglamento. Por ello, para valorar quién es operador, debe tenerse en cuenta quién importa, comercializa o exporta productos pertinentes elaborados con materias primas pertinentes, y también quién elabora y comercializa en la Unión productos pertinentes, aunque se hayan elaborado a partir de productos que ya hayan estado sujetos al Reglamento.

Comerciante. Es toda persona física o jurídica de la cadena de suministro distinta del operador que, en el transcurso de una actividad comercial, comercializa los productos pertinentes.

Los operadores y comerciantes deberán cumplir con las obligaciones establecidas en el Reglamento, independientemente de si realizan la comercialización a través de canales tradicionales o en línea. Por ello, la definición de operador garantiza que en cada cadena de suministro haya un operador, que esté establecido en la Unión Europea y que pueda ser considerado responsable en caso de incumplimiento de las obligaciones estipuladas en Reglamento.

Los operadores o comerciantes tienen la opción de designar a un representante autorizado para presentar en su nombre la declaración de diligencia debida. Sin embargo, en este caso, el operador o comerciante sigue siendo responsable de garantizar que el producto en cuestión cumpla con la normativa.

Finalmente, el Reglamento establece la obligación para los Estados miembros de designar autoridades competentes y regula minuciosamente la realización de controles para garantizar el cumplimiento de sus disposiciones e imponer las sanciones al incumplimiento que correspondan.

A continuación, se ofrece un listado sintético de las diferentes obligaciones que deberán cumplirse en función de si se es operador o comerciante (y de si se es comerciante PYME o no), y la indicación del artículo(s) en que se regulan[3]:

Todos los operadores y los comerciantes que no sean PYME

A. Ejercer la diligencia debida cuando vayan a introducir en el mercado productos pertinentes o antes de su exportación, de conformidad con lo establecido en el artículo 8 del Reglamento y con el fin de demostrar que no incurren en la prohibición general del artículo 3 del mismo Reglamento (artículo 4.1).

B. Haber presentado una declaración de diligencia debida antes de introducir en el mercado o exportar productos pertinentes (artículo 4.2).

C. Mantener un registro de las declaraciones de diligencia debida durante cinco años a partir de la presentación de la declaración a través del sistema de información creado por la Comisión a tal efecto (artículo 4.3).

D. No introducir en el mercado ni exportar productos pertinentes que no sean conformes (es decir, que incurran en la prohibición general del artículo 3 del Reglamento) (artículo 4.4.a).

E. No introducir en el mercado ni exportar productos pertinentes si, una vez ejercitada la diligencia debida, queda de manifiesto un riesgo no despreciable de que los productos pertinentes no sean conformes (artículo 4.4.b).

F. El operador no puede introducir en el mercado ni exportar productos pertinentes si previamente no ha podido ejercer la diligencia debida tal como se exige en el artículo 4.1 del Reglamento o no ha podido presentar una declaración de diligencia debida de modo previo a la introducción en el mercado o a la exportación (artículo 4.4.c).

G. Informar inmediatamente a las autoridades competentes de los Estados miembros y a los comerciantes a quienes hayan suministrado el producto pertinente, cuando se obtengan o se tenga conocimiento de nueva información relevante, incluidas preocupaciones justificadas, que indiquen que existe un riesgo de que un producto pertinente introducido en el mercado no cumpla lo dispuesto en el Reglamento (artículo 4.5).

H. Ofrecer a las autoridades competentes toda la asistencia necesaria para facilitar la realización de los controles que se exigen en el artículo 18 del Reglamento, lo que incluye darles acceso a las instalaciones y poner a su disposición la documentación y los registros correspondientes (artículo 4.6).

I. Comunicar a los operadores y a los comerciantes situados en los eslabones posteriores de la cadena de suministro de los productos pertinentes que han introducido en el mercado o han exportado toda la información necesaria —incluidos los números de referencia de las declaraciones de diligencia debida correspondientes a dichos productos— para demostrar que se ha ejercido la diligencia debida y que no se ha detectado ningún riesgo o que este es despreciable (artículo 4.7).

J. Recopilar información, documentos y datos que demuestren que los productos pertinentes cumplen lo dispuesto en el artículo 3 del Reglamento (prohibición general) (artículo 9.1)

K. Poner a disposición de las autoridades competentes, previa solicitud, la información, los documentos y los datos recopilados en virtud de la obligación anterior (artículo 9.2).

L. Verificar y analizar la información que deben recopilar de conformidad con el artículo 9.1 del Reglamento, y cualquier otra documentación pertinente, y realizar, sobre la base de dicha información y documentación, una evaluación del riesgo para determinar si existe un riesgo de que los productos pertinentes que vayan a introducir en el mercado o a exportar no sean conformes (artículo 10.1).

M. No introducir en el mercado ni exportar los productos pertinentes, a menos que la evaluación del riesgo ponga de manifiesto que no existe ningún riesgo o que solo existe un riesgo despreciable de que los productos pertinentes no sean conformes (artículo 10.1).

N. Documentar y revisar las evaluaciones del riesgo al menos una vez al año y ponerlas a disposición de las autoridades competentes previa solicitud, demostrando cómo se aplicaron a la información recogida los criterios de evaluación del riesgo establecidos en el artículo 10.2 y cómo determinaron el grado de riesgo (artículo 10.4).

Ñ. Adoptar, antes de introducir en el mercado o exportar los productos pertinentes, procedimientos y medidas de reducción del riesgo que sean adecuados para conseguir que el riesgo sea nulo o despreciable, salvo que la evaluación del riesgo realizada de conformidad con el artículo 10 revele que no existe ningún riesgo o que existe solo un riesgo despreciable de que los productos pertinentes no sean conformes (artículo 11).

O. Establecer políticas, controles y procedimientos adecuados y proporcionados para reducir y gestionar eficazmente los riesgos de incumplimiento identificados relativos a los productos pertinentes (artículo 11.2).

P. Documentar y revisar al menos una vez al año las decisiones sobre los procedimientos y medidas de reducción del riesgo y ponerlas a disposición de las autoridades competentes previa solicitud (artículo 11.3).

Q. Establecer y mantener actualizado un marco de procedimientos y medidas para garantizar que los productos pertinentes que introducen en el mercado o exportan cumplen lo dispuesto en la prohibición general del artículo 3 del Reglamento (artículo 12.1).

Los comerciantes que sean PYME

R. Recopilar y conservar información relativa a los productos pertinentes que tengan intención de comercializar (artículo 5.3).

S. Comercializar productos pertinentes únicamente si se dispone de la información exigida en el apartado 3 del artículo 5 del Reglamento (artículo 5.2).

T. Conservar la información a la que se hace referencia en el apartado 3 del artículo 5 del Reglamento durante al menos cinco años desde la fecha de comercialización (artículo 5.4).

U. Informar inmediatamente a las autoridades competentes de los Estados miembros en los que hayan comercializado un producto pertinente y a los comerciantes a quienes lo hayan suministrado cuando obtengan o tengan conocimiento de nueva información relevante, incluidas preocupaciones justificadas, que indique que existe un riesgo de que dicho producto comercializado no cumpla lo dispuesto en el Reglamento (artículo 5.5).

V. Los comerciantes deberán ofrecer a las autoridades competentes toda la asistencia necesaria para facilitar la realización de los controles que se exigen en los artículos 18 y 19, lo que incluye darles acceso a las instalaciones y poner a su disposición la documentación y los registros correspondientes (artículo 5.6).

5. ¿Cuáles son los productos pertinentes afectados?

El cuadro contenido en el anexo I, y que se reproduce a continuación, recoge los productos pertinentes y las materias primas pertinentes afectados por el Reglamento. Para indicarlos, el cuadro utiliza una clasificación elaborada a partir de la nomenclatura combinada (NC) que se establece en el anexo I del Reglamento (CEE) nº 2658/87 del Consejo, de 23 de julio de 1987, relativo a la nomenclatura arancelaria y estadística y al arancel aduanero común de la Unión.

Bovinos domésticos

0102 21, 0102 29 Bovinos vivos ex [4]0201 Carne de bovino, fresca o refrigerada ex 0202 Carne de bovino, congelada ex 0206 10 Despojos comestibles de bovino, frescos o refrigerados ex 0206 22 Hígados comestibles de bovino, congelados ex 0206 29 Despojos comestibles de bovino (excepto lenguas e hígados), congelados ex 1602 50 Las demás preparaciones y conservas de carne, de despojos o de sangre de bovino ex 4101 Cueros y pieles en bruto, de bovino (frescos o salados, secos, encalados, piquela-dos o conservados de otro modo, pero sin curtir, apergaminar ni preparar de otra forma), incluso depilados o divididos ex 4104 Cueros y pieles curtidos o crust, de bovino, depilados, incluso divididos, pero sin otra preparación ex 4107 Cueros preparados después del curtido o del secado y cueros y pieles apergami-nados, de bovino, depilados, incluso divididos, distintos de los cueros de la partida 4114

Cacao

1801 Cacao en grano, entero o partido, crudo o tostado 1802 Cáscara, películas y demás desechos de cacao 1803 Pasta de cacao, incluso desgrasada 1804 Manteca, grasa y aceite de cacao 1805 Cacao en polvo sin azucarar ni otro edulcorante 1806 Chocolate y demás preparaciones alimenticias que contengan cacao

Café

0901 Café, incluso tostado o descafeinado; cáscara y cascarilla de café; sucedáneos del café que contengan café en cualquier proporción

Palma aceitera

1207 10 Nueces y almendras de palma 1511 Aceite de palma y sus fracciones, incluso refinado, pero sin modificar químicamente 1513 21 Aceites en bruto de almendra de palma (palmiste) o de babasú, y sus fracciones, incluso refinados, pero sin modificar químicamente 1513 29 Aceites de almendra de palma (palmiste) o de babasú, y sus fracciones, incluso refinados, pero sin modificar químicamente (excluidos los aceites en bruto) 2306 60 Tortas y demás residuos sólidos de nueces y almendras de palma, incluso moli-dos o en «pellets», resultantes de la extracción de grasas o aceites de nueces o almendras de palma ex 2905 45 Glicerol, con una pureza mínima del 95 % (calculada en el peso del producto en seco) 2915 70 Ácido palmítico, ácido esteárico, sus sales y sus ésteres 2915 90 Ácidos monocarboxílicos acíclicos saturados y sus anhídridos, halogenuros, pe-róxidos y peroxiácidos; sus derivados halogenados, sulfonados, nitrados o nitrosados (excepto ácido fórmico, ácido acético, ácidos mono-, di- o tricloroacéticos, ácido propió-nico, ácidos butanoicos, ácidos pentatoicos, ácido palmítico, ácido esterárico, sus sales y sus ésteres, y anhídrido acético) 3823 11 Ácido esteárico industrial 3823 12 Ácido oleico industrial 3823 19 Ácidos grasos monocarboxílicos industriales; aceites ácidos del refinado (excep-to ácido esteárico, ácido oleico y ácidos grasos del al oil) 3823 70 Alcoholes grasos industriales

Caucho

4001 Caucho natural, balata, gutapercha, guayule, chicle y gomas naturales análogas, en formas primarias o en placas, hojas o tiras ex 4005 Caucho mezclado sin vulcanizar, en formas primarias o en placas, hojas o tiras ex 4006 Las demás formas (por ejemplo: varillas, tubos, perfiles) y artículos (por ejemplo: discos, arandelas) de caucho sin vulcanizar ex 4007 Hilos y cuerdas, de caucho vulcanizado ex 4008 Placas, hojas, bandas, varillas y perfiles, de caucho vulcanizado sin endurecer ex 4010 Correas transportadoras o de transmisión, de caucho vulcanizado ex 4011 Neumáticos (llantas neumáticas) nuevos de caucho ex 4012 Neumáticos (llantas neumáticas) recauchutados o usados, de caucho; bandajes (llantas macizas o huecas), bandas de rodadura para neumáticos (llantas neumáticas) y protectores (flaps), de caucho ex 4013 Cámaras de caucho para neumáticos (llantas neumáticas) ex 4015 Prendas de vestir, guantes, mitones y manoplas y demás complementos (acceso-rios), de vestir, para cualquier uso, de caucho vulcanizado sin endurecer ex 4016 Las demás manufacturas de caucho vulcanizado sin endurecer, no expresados en el capítulo 40 ex 4017 Caucho endurecido (por ejemplo, ebonita) en cualquier forma, incluidos los desechos y desperdicios; manufacturas de caucho endurecido

Soja

1201 Habas (porotos, frijoles, fréjoles) de soja (soya), incluso quebrantadas 1208 10 Harina y sémola de habas (porotos, frijoles, fréjoles) de soja (soya) 1507 Aceite de soja (soya) y sus fracciones, incluso refinado, sin modificar químicamente 2304 Tortas y demás residuos sólidos de la extracción del aceite de soja (soya), incluso molidos o en «pellets»

Madera

4401 Leña; madera en plaquitas o partículas; aserrín, desperdicios y desechos de madera, incluso aglomerados en leños, briquetas, «pellets» o formas similares 4402 Carbón vegetal, comprendido el de cáscaras o de huesos (carozos) de frutos, incluso aglomerado[5] 4403 Madera en bruto, incluso descortezada, desalburada o escuadrada 4404 Flejes de madera; rodrigones hendidos; estacas y estaquillas de madera, apuntadas, sin aserrar longitudinalmente; madera simplemente desbastada o redondeada, pero sin tornear, curvar ni trabajar de otro modo, para bastones, paraguas, mangos de herramientas o similares; madera en tablillas, láminas, cintas o similares 4405 Lana de madera; harina de madera 4406 Traviesas (durmientes) de madera para vías férreas o similares 4407 Madera aserrada o desbastada longitudinalmente, cortada o desenrollada, incluso cepillada, lijada o unida por los extremos, de espesor superior a 6 mm 4408 Hojas para chapado (incluidas las obtenidas por cortado de madera estratificada), para contrachapado o para maderas estratificadas similares y demás maderas aserradas longitudinalmente, cortadas o desenrolladas, incluso cepilladas, lijadas, unidas longitudinalmente o por los extremos, de espesor inferior o igual a 6 mm 4409 Madera (incluidas las tablillas y frisos para parqués, sin ensamblar) perfilada longitudinalmente (con lengüetas, ranuras, rebajes, acanalados, biselados, con juntas en V, moldurados, redondeados o similares) en una o varias caras, cantos o extremos, incluso cepillada, lijada o unida por los extremos 4410 Tableros de partículas, tableros llamados «oriented strand board» (OSB) y tableros similares (por ejemplo: los llamados «waferboard»), de madera u otras materias leñosas, incluso aglomeradas con resinas o demás aglutinantes orgánicos 4411 Tableros de fibra de madera u otras materias leñosas, incluso aglomeradas con resinas o demás aglutinantes orgánicos 4412 Madera contrachapada, madera chapada y madera estratificada similar 4413 Madera densificada en bloques, planchas, tablas o perfiles 4414 Marcos de madera para cuadros, fotografías, espejos u objetos similares 4415 Cajones, cajas, jaulas, tambores y envases similares, de madera; carretes para cables, de madera; paletas, paletas caja y demás plataformas para carga, de madera; collarines para paletas, de madera (excepto el material de embalaje utilizado exclusivamente como material de embalaje para sostener, proteger o transportar otro producto introducido en el mercado) 4416 Barriles, cubas, tinas y demás manufacturas de tonelería y sus partes, de madera, incluidas las duelas 4417 Herramientas, monturas y mangos de herramientas, monturas y mangos de cepillos, brochas o escobas, de madera; hormas, ensanchadores y tensores para el calzado, de madera 4418 Obras y piezas de carpintería para construcciones, incluidos los tableros celulares, los tableros ensamblados para revestimiento de suelo y tablillas para cubierta de tejados o fachadas («singles» y «shakes»), de madera 4419 Artículos de mesa o de cocina, de madera 4420 Marquetería y taracea; cofrecillos y estuches para joyería u orfebrería y manufacturas similares, de madera; estatuillas y demás objetos de adorno, de madera; artículos de mobiliario, de madera, no comprendidos en el capítulo 94 4421 Las demás manufacturas de madera Pasta de madera y papel de los capítulos 47 y 48 de la nomenclatura combinada, excepto productos a base de bambú y productos para reciclar (desperdicios y desechos) ex 49 Productos editoriales, de la prensa y de las demás industrias gráficas, textos manuscritos o mecanografiados y planos, de papel ex 9401 Asientos (excepto los de la partida 9402 ), incluso los transformables en cama, y sus partes, de madera 9403 30 , 9403 40 , 9403 50 , 9403 60 y 9403 91 Muebles de madera, y sus partes 9406 10 Construcciones prefabricadas de madera

La información contenida en esta publicación es de carácter divulgativo y solo debe utilizarse a modo orientativo. En ningún caso sustituye a un análisis jurídico individualizado, por lo que no puede considerarse que constituya asesoramiento legal.

[1] Según la Directiva 2008/98/CE un residuo es cualquier sustancia u objeto del cual su poseedor se desprenda o tenga la intención o la obligación de desprenderse (artículo 3.1).

[2] El considerando 40 del Reglamento indica: “teniendo en cuenta que debe fomentarse el uso de materias primas pertinentes y productos pertinentes reciclados y que su inclusión en el ámbito del presente Reglamento supondría una carga desproporcionada para los operadores, las materias primas y productos usados que hayan agotado su ciclo de vida y que, de otro modo, se eliminarían como residuos, tal como se define este término en el artículo 3, punto 1, de la Directiva 2008/98/CE del Parlamento Europeo y del Consejo, deben quedar excluidos del ámbito de aplicación del presente Reglamento. No obstante, esto no debería aplicarse a ciertos subproductos del proceso de fabricación”.

[3] Los comerciantes que no sean PYME únicamente deben cumplir con las obligaciones A a Q del cuadro. Los comerciantes que sean PYME únicamente deben cumplir con las obligaciones R a V del mismo cuadro. Los operadores únicamente deben cumplir con las obligaciones A a Q del cuadro.

[4] El prefijo “ex” antes del código de los productos en el anexo I, significa “extracto”. Por ejemplo, el código NC 9401, no listado como tal en el anexo I, incluye asientos hechos de materiales distintos a la madera, pero solo los asientos de madera, un extracto del código NC principal 9401, están incluidos en el anexo I y, por ende, sujetos a los requisitos del Reglamento.

[5] En las Enmiendas adoptadas por el Parlamento Europeo el 13 de septiembre de 2022 sobre la propuesta de Reglamento del Parlamento Europeo y del Consejo sobre la comercialización en el mercado de la Unión, así como la exportación desde la Unión, de determinadas materias primas y productos asociados a la deforestación y la degradación forestal, el Parlamento Europeo proponía que el producto pertinente 4402, relativo al carbón vegetal, tuviese una redacción distinta a la actualmente vigente: “4402 Carbón vegetal, incluido el de cáscaras o de huesos de frutas, aunque esté aglomerado (excepto el carbón vegetal acondicionado como medicamento, el carbón vegetal mezclado con incienso, el carbón vegetal activado y el carbón vegetal especialmente acondicionado para dibujar)”. Finalmente, la excepción planteada por el Parlamento Europeo entre paréntesis no se introdujo en el Reglamento actual, por lo que productos como el carbón vegetal acondicionado como medicamento y el carbón vegetal activado sí se encuentran bajo el ámbito de aplicación del Reglamento.

El Banco Central Europeo señala la importancia del diseño conjunto del Mecanismo de Ajuste en Frontera por Carbono y de la revisión del Régimen de Comercio de Derechos de Emisión

Si en nuestro anterior post analizamos la Propuesta de Reglamento sobre el Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea y los avances en las negociaciones previas a su aprobación, en este nos hacemos eco del reciente informe publicado por el Banco Central Europeo sobre los beneficios y desventajas del Régimen de Comercio de Derechos de Emisión de la UE (RCDE UE) y cómo un diseño coordinado de la revisión de este régimen y del Mecanismo de Ajuste Fronterizo de Carbono (MAFC) puede garantizar la competitividad de las empresas de la UE y, también, la consecución de los objetivos climáticos.

Según la publicación del Banco Central Europeo, el RCDE UE ha contribuido a reducir las emisiones de gases de efecto invernadero en la UE entre 2 y 2,5 puntos porcentuales por año a través de emisiones más costosas y topes más estrictos. No obstante, como ya es sabido desde hace años, se producen fugas de carbono debido a las estrategias de algunas empresas para eludir el pago de los derechos de emisión del RCDE UE y esta situación se agravará a medida que la cobertura del RCDE UE se extienda a nuevas industrias. Para mitigar la fuga de carbono, el Banco Central Europeo defiende en esta publicación que debe realizarse un diseño conjunto y una aplicación meticulosa y equilibrada de ambos regímenes, el RCDE UE y el MAFC, para frenar la fuga de carbono sin que el objetivo de reducir las emisiones mundiales quede socavado.

En concreto, el documento publicado argumenta que, sobre la base de la evidencia empírica analizada, el RCDE UE generó efectos anticompetitivos en las industrias reguladas pues es un sistema que no permite frenar la fuga de carbono por sí mismo y, por ello, es necesario combinarlo con el MAFC para solucionar esta cuestión. Sin embargo, el Banco Central Europeo estima que la combinación de un RCDE UE revisado y una aplicación limitada del MAFC continuaría permitiendo a las empresas de la UE importar gratuitamente ciertos insumos con alto contenido de carbono, socavando así el objetivo final de reducir las emisiones mundiales. Asimismo, el documento concluye que, si bien una aplicación más estricta y ampliada del MAFC sería más eficaz para reducir el riesgo de efectos anticompetitivos y de las fugas de carbono, los detalles técnicos y la carga burocrática generan que esta opción no sea viable pues los socios comerciales de las empresas podrían tomar represalias y el MAFC podría terminar perjudicando más que preservar la competitividad del sistema industrial de la UE. Atendiendo todo lo anterior, el Banco Central Europeo apunta que un diseño conjunto y meticuloso del MAFC y del revisado RCDE UE resulta crucial para evitar que la aplicación del MAFC a una lista restringida de importaciones, al tiempo que se amplía la cobertura del RCDE, exponga a la UE a un mayor riesgo de fugas de carbono sin reducir las emisiones mundiales.

El contexto previo: ¿por qué la Comisión propone un Mecanismo de Ajuste en Frontera por Carbono?

Desde hace años la Unión Europea (UE) viene presentándose como un actor líder en las negociaciones internacionales sobre el clima. En los últimos años, si bien esta pretensión se ha vehiculado a través de las nuevas políticas europeas ambientales y climáticas y de la correspondiente normativa aprobada, existen todavía importantes trabas a la consecución de los objetivos climáticos y, en general, a la lucha contra el cambio climático, tanto a nivel de la Unión, como en el plano internacional.

Así, el Pacto Verde Europeo establecía en 2019 un camino hacia la consecución del objetivo de reducción del 55% de las emisiones de carbono en comparación con los niveles de 1990 para el año 2030, marcando la hoja de ruta de la UE en relación con sus políticas ambientales y climáticas. En el mismo Pacto Verde se establece que es una respuesta al desafío del cambio climático y que supone la puesta en marcha de nuevas políticas europeas destinadas a “transformar la UE en una sociedad equitativa y próspera, con una economía moderna, eficiente en el uso de los recursos y competitiva, en la que no habrá emisiones netas de gases de efecto invernadero (GEI) en 2050 y el crecimiento económico estará disociado del uso de los recursos”.

Sin embargo, la falta de ambición de las políticas climáticas del resto de países de fuera de la UE, es decir, de la comunidad internacional, frustran la consecución de los objetivos climáticos marcados por la UE y disminuyen la efectividad a escala global de sus políticas climáticas, dando lugar a un aumento global de las emisiones a escala mundial. Uno de los principales fenómenos que contribuyen a esta problemática es la “fuga de carbono”.

En el Pacto Verde Europeo, la Comisión hacía referencia a la fuga de carbono en los siguientes términos: “Si, a medida que la UE eleva su nivel de ambición climática, persisten diferencias a este respecto a nivel mundial, la Comisión propondrá un mecanismo de ajuste del carbono en frontera, para sectores específicos, con el fin de atenuar el riesgo de fuga de carbono. De este modo se garantizaría que el precio de las importaciones reflejara con más precisión su contenido de carbono. Esta medida se configurará de manera que respete la normativa de la Organización Mundial del Comercio y otras obligaciones internacionales de la UE. Se trataría de una alternativa a las medidas 10 que abordan el riesgo de fuga de carbono en el Régimen de Comercio de Derechos de Emisión de la UE“.

También en el Paquete de medidas “Objetivo 55” publicado en julio de 2021 como una hoja de ruta con nuevas medidas para lograr los objetivos fijados por la UE a nivel climático, decía lo siguiente acerca de las fugas de carbono: “Si los socios internacionales no comparten una ambición comparable a la de la UE, existe un riesgo de fuga de carbono por la transferencia de la producción de la UE a otros países en los que los objetivos de reducción de emisiones sean menos ambiciosos. Si este riesgo se materializa, no habrá reducción de las emisiones mundiales. Por ello, como se indica con más detalle en la sección 4 del presente documento, la Comisión propone un mecanismo de ajuste en frontera del carbono que fije un precio sobre las importaciones de un número limitado de mercancías muy contaminantes en función de su contenido de carbono”.

La fuga de carbono se produce cuando, por diferencias de ambiciones en materia de políticas climáticas, las empresas de determinados sectores o subsectores industriales trasladan su producción a otros países menos restrictivos en cuestión de emisiones, o cuando las importaciones procedentes de estos países sustituyen a productos equivalentes pero menos intensivos en GEI por las diferencias en política climática. Estas prácticas, como la fuga de carbono, merman la eficacia de las políticas de reducción de emisiones de la UE y dan lugar incluso a un aumento de las emisiones totales a escala mundial, lo que haría peligrar la reducción de emisiones de GEI que se necesita urgentemente si queremos mantener la temperatura media global muy por debajo de los 2 °C respecto de los niveles preindustriales.

Tal como apuntaban el Pacto Verde Europeo y el Paquete de medidas “Objetivo 55”, al igual que otras estrategias de la UE, para combatir el riesgo de fuga de carbono, garantizando que los objetivos climáticos de la UE no se vean perjudicados por la deslocalización de la producción en países con políticas climáticas menos ambiciosas y la transición climática fuera de las fronteras de la UE, la Comisión Europea adoptó en fecha 14 de julio de 2021 la “Propuesta de Reglamento del Parlamento Europeo y del Consejo por el que se establece un Mecanismo de Ajuste en Frontera por Carbono”, que es objeto de análisis en este artículo.

¿Qué es el Mecanismo de Ajuste en Frontera por Carbono?

El Mecanismos de Ajuste en Frontera por Carbono (MAFC), es uninstrumento con carácter arancelario que pretende hacer frente al problema de las emisiones de GEI implícitas en determinadas mercancías, en el momento de su importación al Territorio Aduanero de la Unión, con la finalidad de evitar el riesgo de huida de carbono (artículo 1.1).

El MAFC se concibe como un instrumento que complementará el régimen establecido por la Directiva 2003/87/CE para el comercio de derechos de emisión de gases de efecto invernadero en la Unión -el régimen de comercio de derechos de emisión de la UE (RCDE UE)-, al aplicar una serie de normas equivalentes a las importaciones, en el Territorio Aduanero de la Unión, de las mercancías bajo su ámbito de aplicación (artículo 1.2). La intención es que el mecanismo funcione como una alternativa a las medidas de lucha contra el riesgo de fuga de carbono dispuestas en el RCDE UE, para, en un futuro, sustituir estos mecanismos existentes abordando el riesgo de fuga de carbono de una manera diferente -pues se ha constatado que el RCDE UE no está siendo del todo eficaz para lograr los objetivos climáticos fijados por la UE-, especialmente garantizando un sistema de fijación del precio del carbono equivalente para las importaciones y los productos nacionales.

De acuerdo con la Propuesta de Reglamento, para garantizar una transición progresiva del actual sistema de derechos gratuitos al MAFC, este debe implantarse paulatinamente, a medida que se vayan eliminando los derechos de emisión gratuitos del RCDE UE en los sectores cubiertos por el MAFC. También se establece en la propuesta que la aplicación combinada y transitoria de los derechos de emisión del RCDE UE gratuitos y del MAFC no debe en ningún caso dar lugar a un trato más favorable a las mercancías de la Unión en comparación con las mercancías importadas en el Territorio Aduanero de la Unión.

En definitiva, el MAFC es un mecanismo que tiene por objetivo establecer unas condiciones de competencia equitativas entre los productores de la Unión y de terceros países fijando un precio del carbono para determinados productos importados y eliminando progresivamente la asignación gratuita de derechos de emisión a la industria europea, que se considera un instrumento ineficaz para lograr los objetivos climáticos.

II. El proceso para la formulación de una propuesta normativa para la implementación del Mecanismo de Ajuste en Frontera por Carbono

El procedimiento interno de la Comisión para la elaboración de una Propuesta de Reglamento

La propuesta presentada por la Comisión se enmarca en el procedimiento legislativo ordinario de la UE para la aprobación de normativa, como es el caso de un Reglamento europeo. Este procedimiento legislativo se inicia con una propuesta de la Comisión, para cuya elaboración previamente la Comisión ha seguido un procedimiento denominado “procedimiento interno”.

Este procedimiento interno por parte de la Comisión constituye la planificación de la iniciativa y determina el contenido de la propuesta normativa que la Comisión presentará ante el Consejo Europeo y el Parlamento Europeo, iniciando así el procedimiento legislativo ordinario.

En particular, en el procedimiento interno de la Comisión se llevaron a cabo los siguientes trámites:

Del 4 de marzo de 2020 al 1 de abril de 2020: se abrió un proceso en el que los distintos grupos de interés podían realizar comentarios a la hoja de ruta publicada con la evaluación inicial de impacto.

Del 22 de julio de 2020 al 28 de octubre de 2020: se inició una consulta pública en la que los interesados podían aportar sus opiniones a través de un cuestionario y podían también enviar sus posicionamientos mediante escritos dirigidos a la Comisión.

El 5 de enero de 2021: se publica un informe de síntesis sobre los resultados de la consulta pública realizada.

Del 14 de julio de 2021 al 18 de noviembre de 2021: se publica por parte de la Comisión la Propuesta de Reglamento y se abre un plazo para enviar comentarios en relación con el texto propuesto.

A parte de las consultas descritas, durante el procedimiento interno de la Comisión para la adopción de la Propuesta de Reglamento, también se realizaron otras consultas. En particular, los servicios de la Comisión iniciaron consultas bilaterales con autoridades públicas de la UE y terceros países, asociaciones empresariales, empresas individuales y ONG. También, un contratista externo inició una serie de consultas específicas y realizó entrevistas con altos directivos y asociaciones de los sectores de materiales básicos, fabricantes, ONG y responsables políticos.

Una vez finalizado el procedimiento interno con la aprobación de la Propuesta de Reglamento de la Comisión, se inició el procedimiento legislativo ordinario (número de expediente 2021/0214/COD) y que actualmente todavía se encuentra en curso.

La base jurídica de la Propuesta de Reglamento y el porqué de su naturaleza jurídica

La Propuesta de Reglamento encuentra su fundamentación, como se ha expuesto en las líneas anteriores, en las nuevas políticas ambientales y climáticas de la UE. Asimismo, en el marco jurídico de la UE, este nuevo instrumento tiene su base jurídica, por un lado, en el Tratado de Funcionamiento de la Unión Europea (TFUE).

El TFUE es uno de los tratados que conforman la base constitucional de la UE, junto con el Tratado de la Unión Europea, el Tratado constitutivo de la Comunidad Europea de la Energía Atómica y la Carta de Derechos Fundamentales de la Unión. Los artículos 191 a 193 del TFUE especifican las competencias de la UE en el ámbito del cambio climático. Establecen que las instituciones europeas tienen competencia para dictar disposiciones normativas destinadas, entre otras, a preservar y proteger el medio ambiente.

En concreto, de conformidad con el artículo 191 y el 192, apartado 1, del TFUE, la UE debe contribuir a alcanzar, entre otros, los siguientes objetivos: “la conservación, la protección y la mejora de la calidad del medio ambiente, el fomento de medidas a escala internacional destinadas a hacer frente a los problemas regionales o mundiales del medio ambiente, y en particular a luchar contra el cambio climático”.

Por otro lado, también sirve de fundamentación jurídica de la Propuesta de Reglamento, el Acuerdo de París, pues es un tratado internacional ratificado por la UE -y, por tanto, de obligado cumplimiento e integrado a nivel normativo en el ordenamiento jurídico europeo-, que condiciona la acción climática de la UE (entre otras obligaciones, exige la presentación de las contribuciones determinadas a nivel nacional, CDN[1]). Tras la ratificación del Acuerdo de París, la UE se obligó a alcanzar el objetivo de una UE climáticamente neutra en el año 2050, por lo que se ha visto obligada a aumentar su ambición y a actualizar su marco político y normativo en materia de clima y energía, y también en otros ámbitos como el transporte y la fiscalidad.

La Propuesta de Reglamento supone una actualización necesaria del marco normativo de la UE para lograr los objetivos climáticos marcados pues, entre otras constataciones, se ha verificado que el control del riesgo de fuga de carbono a través del RCDE UE no está siendo todo lo eficiente que debería ser para conseguir alcanzar los objetivos climáticos asumidos por la UE.

Particularmente, como ya ha sido expuesto, para los sectores cubiertos por el RCDE UE y que presentan mayor riesgo de fuga de carbono, ese riesgo se gestiona actualmente mediante la concesión de derechos de emisión gratuitos y compensaciones por el aumento de los costes de la electricidad en el marco de la normativa sobre ayudas estatales de cada país de la UE[2]. A pesar de ello, se ha comprobado que la asignación gratuita de derechos de emisión en el marco del RCDE UE debilita la señal de precios que el sistema transmite a las instalaciones beneficiarias en comparación con la subasta de la totalidad de estos, y afecta por tanto a la incentivación de las inversiones en una mayor reducción de las emisiones de GEI.

En lo que respecta a la naturaleza jurídica del instrumento normativo elegido por la Comisión para introducir y regular el MAFC en la UE, se ha elegido la figura del reglamento. Según se establece en la exposición de motivos de la Propuesta de Reglamento, se ha considerado que la mejor manera de alcanzar los objetivos perseguidos por esta propuesta es la aprobación de un Reglamento por los siguientes motivos:

Se garantiza la aplicabilidad directa del MAFC y una ejecución uniforme y coherente en toda la Unión Aduanera[3] para cumplir los objetivos de la UE con respecto a la libre competencia, el abastecimiento de productos uniforme dentro de la UE y la no perturbación de la vida económica de los Estados miembros (se garantiza el mercado único.

Las diferencias de exposición al riesgo de huida de carbono en los diferentes Estados miembros no justificarían lo suficiente una actuación a nivel nacional. Las emisiones de carbono no son una problemática localizada sino con impacto global y, al igual que el RCDE UE, el MAFC puede resultar más eficaz si se aplica de manera uniforme a mayor escala.

Permite asignar obligatoriamente determinadas tareas de aplicación y ejecución a las autoridades competentes en materia de clima y aduanas en los Estados miembros evitando divergencias en la aplicación del mecanismo y dificultades técnicas y metodológicas, haciéndolo así más eficaz en su objetivo.

III. La Propuesta de Reglamento por la que se establece el Mecanismo de Ajuste en Frontera por Carbono

Breve referencia a su funcionamiento

La Propuesta de Reglamento presentada por la Comisión contiene artículos que permiten deducir cómo va a ser el funcionamiento del mecanismo -al menos como lo plantea la Comisión-. Si bien no se trata del texto definitivo que próximamente en este año 2023 será aprobado, pues todavía podría ser que se modificara su contenido -más teniendo en cuenta que las propuestas de los otros órganos de la UE que participan en el procedimiento legislativo ordinario difieren en algunos puntos respecto a la propuesta de la Comisión, como trataremos más adelante-, el articulado de la propuesta de la Comisión permite comprender el funcionamiento del MAFC y, aunque sea a nivel teórico, discernir cuáles serán sus implicaciones una vez comience a aplicarse.

De forma previa a exponer el contenido de los diferentes artículos de la Propuesta de Reglamento de la Comisión, conviene señalar que el MAFC se asimila al comercio de derechos de emisión en el sentido de que el sistema se basa en la compra de certificados por parte de los importadores. El precio de los certificados se calculará en función del precio medio semanal de subasta de los derechos de emisión del RCDE UE expresado en €/tonelada de CO2 emitida. En primer lugar, los importadores de las mercancías deberán, ya sea individualmente o a través de un representante, registrarse ante las autoridades nacionales donde también podrán comprar certificados MAFC; una vez registrados se denominarán “declarantes autorizados”. Las autoridades nacionales autorizarán el registro de los declarantes en el sistema MAFC, así como la revisión y verificación de las declaraciones. También serán responsables de vender certificados MAFC a los importadores. Para importar bienes cubiertos por el MAFC a la UE, los declarantes autorizados deben declarar antes del 31 de mayo de cada año la cantidad de bienes y las emisiones integradas en esos bienes importados a la UE en el año anterior. Al mismo tiempo, deben entregar los certificados MAFC que hayan comprado previamente a las autoridades.

Entrando a analizar el contenido de los artículos de la Propuesta de Reglamento de la Comisión, el capítulo I se establece el ámbito de aplicación de la propuesta (artículos 1 y 2) y las definiciones de los términos clave (artículo 3). Estos artículos se remiten al anexo I en el que se concreta el ámbito de aplicación de la propuesta con un listado de las mercancías contempladas y las emisiones de GEI correspondientes a cada una de ellas. Asimismo, en el anexo II se indican los países y territorios de origen excluidos de la aplicación de la medida.

En el capítulo II se prevén cuáles son los derechos y obligaciones de los declarantes de las mercancías. Y, en particular:

Las condiciones para solicitar una autorización de importación de mercancías MAFC (declarantes autorizados) (artículos 4 y 5).

La obligación del declarante autorizado de presentar anualmente una declaración MAFC, a más tardar el 31 de mayo, y el contenido de esta declaración (artículo 6).

Los principios de cálculo de las emisiones implícitas a las mercancías importadas a la UE en el año natural anterior (artículo 7, detallado en el anexo III).

El proceso de verificación de estas emisiones por verificadores acreditados (artículo 8, complementado por los requisitos de notificación y principios de verificación establecidos en los anexos IV y V).

Los principios para tener en cuenta el precio del carbono pagado en terceros países (artículo 9).

Que el titular de una instalación situada en un tercer país tiene la posibilidad de solicitar a la Comisión su inclusión en una base de datos central (artículo 10) (agiliza la obligación de declarar información verificada sobre las emisiones implícitas producidas en dicha instalación registrada).

En el capítulo III se desarrollan las disposiciones generales sobre la organización administrativa de las autoridades nacionales competentes, el papel de la Comisión —también como administrador central— y la revelación de información (artículos 11, 12, 13 y 15). También se incluyen disposiciones sobre las principales características de los registros nacionales y sus cuentas (artículos 14 y 16), las decisiones de las autoridades relativas a la autorización de importación (artículo 17), la acreditación de los verificadores (artículo 18) y la revisión de las declaraciones MAFC (artículo 19).

En los artículos 20 a 24 (capítulo IV) se regula el ciclo de vida de los certificados, que abarca los siguientes aspectos:

Venta de certificados por parte de las autoridades competentes.

Cálculo del precio de los certificados.

Obligación de entregar los certificados al registro nacional.

El derecho de un declarante autorizado a solicitar a la autoridad competente la recompra de un número limitado de certificados MAFC remanentes a la cuenta tras la entrega.

La cancelación de los certificados remanentes en la cuenta.

En relación con la autorización de los importadores y el ciclo de vida de los certificados MAFC, conviene señalar lo siguiente:

De acuerdo con el artículo 5 de la Propuesta de Reglamento de la Comisión Europea, previamente a la importación de mercancías el declarante deberá solicitar a la autoridad competente del lugar en el que esté establecido una autorización para importar dichas mercancías en el Territorio Aduanero de la Unión. El artículo 11 de dicha propuesta prevé que cada Estado miembro debe designar a la autoridad competente para cumplir las obligaciones derivadas de este Reglamento e informará a la Comisión. Atendiendo a lo anterior, todavía no es posible saber ante qué Administración Pública ni cómo se tramitará la autorización pues es algo que el Estado español establecerá una vez se haya aprobado el Reglamento.

De acuerdo con el artículo 20 de la Propuesta de Reglamento de la Comisión Europea, la autoridad competente de cada Estado miembro venderá certificados MAFC a los declarantes autorizados. En virtud del artículo 11 de dicha propuesta, cada Estado miembro debe designar a la autoridad competente para cumplir las obligaciones derivadas de este Reglamento e informará a la Comisión. Por tanto, todavía no es posible saber qué Administración Pública venderá los certificados MAFC ni cómo será el procedimiento concreto para su adquisición ya que es algo que el Estado español establecerá una vez se haya aprobado el Reglamento.

Según el artículo 23 de la Propuesta, cuando se haya hecho una previsión de compra de certificados al alza y queden certificados MAFC remanentes en la cuenta de un declarante autorizado, la autoridad competente determinada por cada Estado miembro, previa solicitud del declarante en cuestión, recomprará estos certificados MAFC una vez que los certificados efectivamente utilizados hayan sido entregados a dicha autoridad competente (la obligación del declarante de entregar los certificados MAFC se regula en el artículo 22 de la propuesta y es la actuación que se corresponde con la obligación de liquidación anual del MAFC; es decir, el pago efectivo del mecanismo). La solicitud de recompra se presentará anualmente, a más tardar el 30 de junio, una vez hecha la entrega anual de los certificados MAFC. Atendiendo a lo anterior, la venta de los certificados MAFC remanentes deberá hacerse de acuerdo con las reglas que establezca la autoridad competente, que es quien les comprará a los declarantes autorizados que lo soliciten. Ahora bien, todavía no es posible saber qué Administración Pública recomprará los certificados MAFC ni cómo será este procedimiento en concreto ya que es algo que el Estado español establecerá una vez se haya aprobado el Reglamento.

El capítulo V se ocupa de los diferentes procedimientos que corresponden a las autoridades aduaneras para la administración de las mercancías en la frontera (artículo 25).

En el capítulo VI, las sanciones por incumplimiento se establecen en el artículo 26 y se incluye una disposición especial sobre elusión en caso de que se produzcan cambios en las pautas comerciales (artículo 27).

El capítulo VII regula las disposiciones relativas al ejercicio de la delegación en la Comisión para adoptar actos delegados (artículo 28) y poder así ir modificando el Reglamento y su ámbito de aplicación a medida que se constate la necesidad de realizar cambios; y el procedimiento de examen de los actos de ejecución (artículo 29).

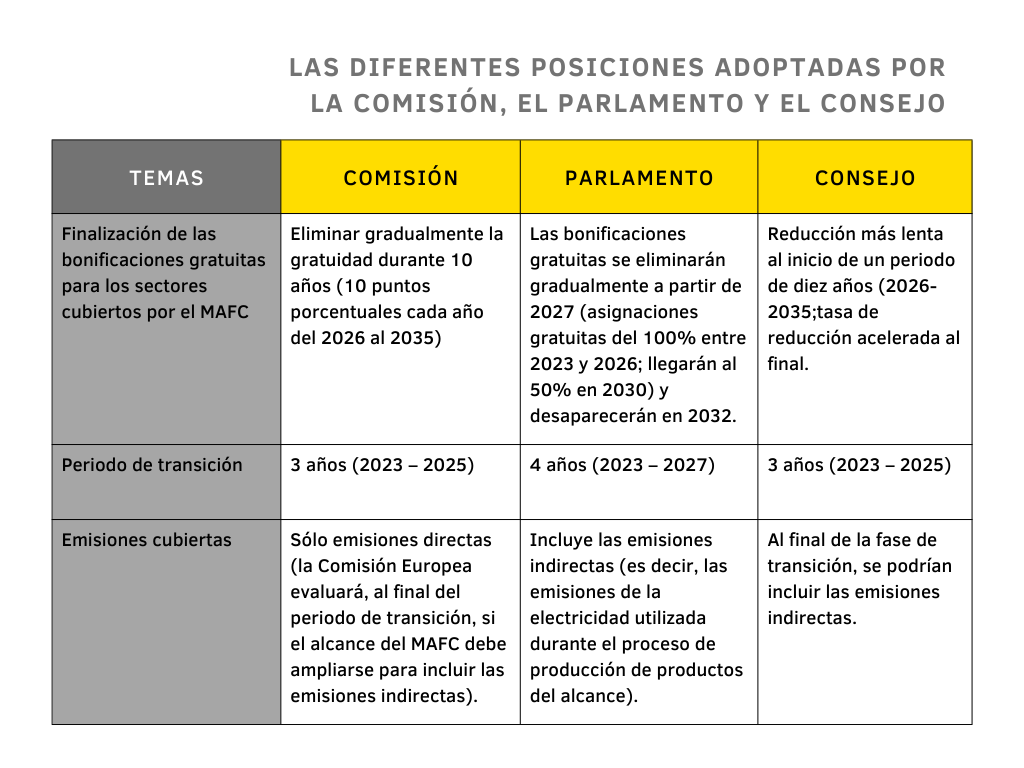

El capítulo VIII dispone en su artículo 30 la evaluación del Reglamento y su revisión y el capítulo IX (artículo 31) prevé la reducción de la obligación MAFC para reflejar la asignación transitoria de derechos de emisión gratuitos del RCDE UE en aquellas instalaciones que producen en la Unión los mismos tipos de mercancías que los cubiertos por la presente propuesta.

Finalmente, el capítulo X contiene las disposiciones específicas que se aplicarán durante el período transitorio inicial. Con arreglo a estas, en los primeros años se aplicará un MAFC sin ajuste financiero destinado a recoger datos y sensibilizar a los declarantes. Dicho período transitorio tendrá una duración de tres años, del 1 de enero de 2023 al 31 de diciembre de 2025, tal como se establece en el artículo 32. Los declarantes informarán trimestralmente de las emisiones implícitas en sus importaciones del trimestre anterior, especificando las emisiones directas e indirectas y el precio del carbono pagado en el extranjero. Las autoridades aduaneras informarán a los declarantes de sus obligaciones con arreglo al MAFC e intercambiarán información con las autoridades competentes.

Por último, el capítulo XI indica la entrada en vigor de la propuesta, y se especifica que algunas de las disposiciones solo se aplicarán durante el período transitorio y otras empezarán a aplicarse en 2026 (artículo 36).

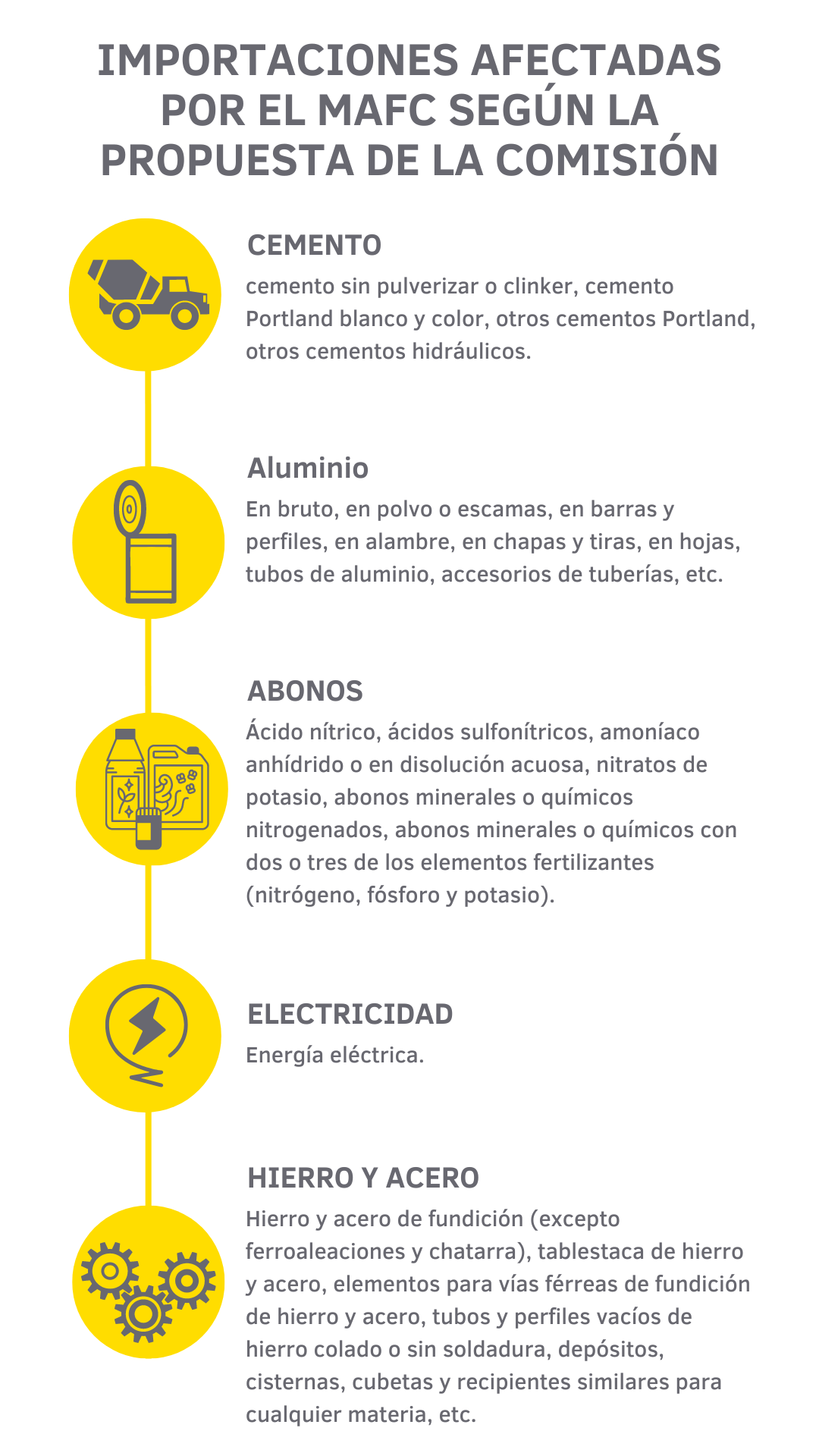

Así pues, respecto al ámbito de aplicación material del MAFC, como ya ha sido expuesto, en el anexo I de la Propuesta de Reglamento de la Comisión se establece un listado de mercancías que quedarán grabadas por el mecanismo y las emisiones de GEI correspondientes a cada una. En concreto las mercancías son las siguientes:

Cemento: cemento sin pulverizar o clinker, cemento Portland blanco y color, otros cementos Portland, otros cementos hidráulicos.

Electricidad: energía eléctrica.

Abonos: ácido nítrico, ácidos sulfonítricos, amoníaco anhídrido o en disolución acuosa, nitratos de potasio, abonos minerales o químicos nitrogenados, abonos minerales o químicos con dos o tres de los elementos fertilizantes (nitrógeno, fósforo y potasio).