Comunicóloga, formadora y coach. Licenciada en Sociología por la UB (1997). Máster en Comunicación Científica, especializada en Biotecnología y Medio Ambiente por la Universidad Pompeu Fabra (2000) y Máster en Coaching Personal por la Escuela Coach Creativo (2009).

Hace 25 años, Estudi Jurídic Ambiental, hoy TERRAQUI, publicó y procedió al envío de su primer boletín jurídico ambiental.

Esta publicación nació con la vocación de mantener informados a nuestros clientes y profesionales vinculados a la problemática ambiental de las últimas disposiciones legales a nivel europeo, estatal y autonómico, así como, en su caso, de la interpretación que los tribunales hacían de esta normativa. El boletín se enviaba a un total de 3.000 destinatarios, entre los que se encontraban empresas, administraciones y otras entidades de interés.

El boletín fue una apuesta del abogado y fundador de TERRAQUI, Christian Morron Lingl, quien también tuvo claro más tarde que, en el desarrollo de la era digital, era importante abrir un blog para poder seguir haciendo esta labor tanto informativa como pedagógica. Y es que en Terraqui, siempre se tuvo claro que era importante dar a conocer la enorme actividad legislativa ambiental que marca también el reflejo de una sociedad y actividades que necesitan actualizarse para afrontar los desafíos ambientales en los que estamos inmersos.

También entendemos que el blog y las redes sociales en las que participamos son una ventana a la concienciación ambiental -nuestra aportación en materia de responsabilidad social corporativa-, al ser un medio de divulgación de suscripción gratuita, en una materia, la jurídico-ambiental, muy dinámica, compleja y decisiva en la actualidad.

Y estamos contentos de que, 25 años después, el blog de TERRAQUI, que apareció con su primer post el 10 de febrero de 2014, se haya consolidado como un espacio informativo y de reflexión de referencia en materia de derecho ambiental, lo que nos ha abierto las puertas a medios de comunicación especializados y a un gran número de lectores, a quienes también agradecemos que nos acompañen en este proceso de aprendizaje.

¿Cuáles son los principales objetivos de la propuesta?

Contribuir a reducir los riesgos sistémicos para la economía.

Establecer una normativa coherente con el Plan de acción de financiación sostenible de la Comisión, de modo a que el sector financiero sea clave para lograr los objetivos del Pacto Verde Europeo y los Objetivos de Desarrollo Sostenible de la ONU.

Mejorar la asignación de capital financiero a empresas y actividades que abordan problemas sociales, sanitarios y ambientales,

Responsabilizar a las empresas para que se responsabilicen más de su impacto en las personas y el medio ambiente, lo que generará confianza entre ellas y la sociedad.

Mejorar los datos de las empresas sobre los riesgos de sostenibilidad a las que están expuestas, así como su impacto sobre las personas y el medio ambiente.

Como consecuencia del punto anterior, fortalecer las relaciones entre las empresas y la sociedad.

Crear oportunidades para que empresas, inversores, sociedad civil y otras partes interesadas mejoren su forma de informar y utilicen la información sobre sostenibilidad gracias a las tecnologías digitales.

¿Quiénes son los principales destinatarios de la información de sostenibilidad corporativa?

Los principales usuarios de este tipo de información divulgada por las empresas en los informes anuales son los inversores y las organizaciones no gubernamentales, los interlocutores sociales y otras partes interesadas: por una parte, los inversores, incluidos los administradores de activos, desean comprender mejor los riesgos y las oportunidades que brindan los problemas de sostenibilidad para sus inversiones, así como los impactos de esas inversiones en las personas y el medio ambiente; y, por otra parte, las organizaciones no gubernamentales, los interlocutores sociales y otras partes interesadas quieren que las empresas rindan más cuentas por los impactos de sus actividades en las personas y el medio ambiente.

Sin embargo, el marco normativo actual no asegura que se satisfagan las necesidades de información de estos usuarios. Esto se debe a los siguientes motivos: algunas empresas de las que los usuarios desean información sobre sostenibilidad no la reportan, mientras que muchas que sí reportan información sobre sustentabilidad no reportan toda la información que es relevante para los usuarios; cuando se reporta información, a menudo no es suficientemente fiable ni comparable entre empresas; la información es a menudo difícil de encontrar para los usuarios y rara vez está disponible en un formato digital legible por máquina; y no se aporta información sobre intangibles (por ejemplo, capital humano, marca y propiedad intelectual e intangibles relacionados con la investigación y el desarrollo), a pesar de que representan la mayor parte de la inversión del sector privado en las economías avanzadas.

Asimismo, en los últimos años, las necesidades de información de los usuarios han aumentado por los siguientes motivos:

La creciente concienciación de los inversores acerca de la importancia de las cuestiones de sostenibilidad, pues pueden poner en riesgo los resultados financieros de las empresas.

El creciente mercado de productos de inversión, que buscan explícitamente ajustarse a ciertas normas de sostenibilidad o alcanzar determinados objetivos de sostenibilidad.

La aprobación de nuevas normativas, como el Reglamento de Divulgación de Finanzas Sostenibles y el Reglamento de Taxonomía pues, como resultado de ambas normativas, los gestores de activos y los asesores financieros necesitan más información sobre sostenibilidad de las empresas en las que invierten.

Y, por último, es probable que la pandemia de COVID-19 acelere aún más el crecimiento de la demanda de información sobre sostenibilidad por parte de las empresas. Por ejemplo, en lo que respecta a la vulnerabilidad de los trabajadores y la resiliencia de las cadenas de suministro.

¿Por qué no funciona la actual información sobre sostenibilidad de los informes no financieros?

Existe una brecha cada vez mayor entre la información sobre sostenibilidad que presentan las empresas y las necesidades de los usuarios a los que va dirigida esa información. Por un lado, los inversores no pueden tener suficientemente en cuenta los riesgos relacionados con la sostenibilidad en sus decisiones de inversión. Esto, a su vez, tiene el potencial de crear riesgos sistémicos que amenazan la estabilidad financiera. Por otro lado, los inversores no pueden canalizar recursos financieros hacia empresas con modelos y actividades empresariales sostenibles. Esto, a su vez, socava la consecución de los objetivos del Pacto Verde Europeo. Y también dificulta la capacidad de las partes interesadas para exigir a las empresas que rindan cuentas del impacto que tienen sobre las personas y el medio ambiente, creando un déficit de responsabilidad que puede socavar el funcionamiento eficiente de la economía.

La situación actual también es problemática para las empresas que deben informar. La falta de precisión de los requisitos actuales y el gran número de normas existentes dificultan que las empresas sepan exactamente qué información deben comunicar. A menudo tienen dificultades para obtener la información que ellas mismas necesitan de proveedores, clientes y empresas participadas. Muchas empresas reciben peticiones de información sobre sostenibilidad por parte de las partes interesadas, además de la información que comunican para cumplir con los requisitos legales vigentes. Todo ello genera costes empresariales innecesarios.

El objetivo de esta propuesta es, por lo tanto, mejorar la información sobre sostenibilidad con el menor coste posible, a fin de aprovechar mejor el potencial del mercado único europeo para contribuir a la transición hacia un sistema económico y financiero plenamente sostenible e inclusivo, de acuerdo con el Pacto Verde Europeo y los Objetivos de Desarrollo Sostenible de la ONU.

Esto significa que las empresas de las que los usuarios necesitan información sobre sostenibilidad deben comunicarla, y que, a su vez, este deber de información debe referirse a toda aquella información que los usuarios consideren pertinente. Y, además, la información reportada debe ser comparable, fiable y fácil de encontrar y utilizar por los usuarios haciendo uso de las tecnologías digitales. Esto implica cambiar el estatus de la información sobre sostenibilidad para hacerla más comparable a la de la información financiera.

¿Qué ganarán las empresas con la nueva propuesta?

Reducir los costes innecesarios de los informes de sostenibilidad y satisfacer la creciente demanda de información sobre sostenibilidad de manera eficiente.

Aportar claridad y certidumbre sobre la información de sostenibilidad que se debe comunicar, y facilitar la obtención de la información que necesitan para la elaboración de informes de sus propios socios comerciales (proveedores, clientes y empresas participadas).

Reducir el número de solicitudes de información sobre sostenibilidad que reciben las empresas.

¿Con qué otras directivas y reglamentos debe estar alineada la propuesta?

La nueva normativa debe ser plenamente acorde con el Reglamento de Divulgación de Información sobre Finanzas Sostenibles y el Reglamento de Taxonomía, que son los componentes centrales de los requisitos de información sobre sostenibilidad que sustentan la estrategia de finanzas sostenibles de la UE, para que, a su vez, se alinee con los objetivos del Pacto Verde europeo.

Por un lado, el Reglamento de Divulgación de Información sobre Finanzas Sostenibles regula la forma en que los participantes en el mercado financiero (incluidos los gestores de activos y los asesores financieros) deben revelar información sobre sostenibilidad a los inversores finales y a los propietarios de activos. Para poder cumplir los requisitos del Reglamento de Divulgación de Información sobre Finanzas Sostenibles –y, por lo tanto, para poder satisfacer en última instancia las necesidades de los inversores finales, incluidos los particulares y los hogares–, los participantes en el mercado financiero necesitan información adecuada de las empresas en las que invierten. Por lo tanto, esta propuesta tiene por objeto garantizar que las empresas participadas comuniquen la información que los participantes en el mercado financiero necesitan para cumplir sus propios requisitos de información exigidos por el Reglamento de Divulgación de Información sobre Finanzas Sostenibles.

Por otra parte, el Reglamento sobre la taxonomía establece un sistema de clasificación de las actividades económicas ambientalmente sostenibles, con el objetivo de aumentar las inversiones sostenibles y combatir el lavado verde de los productos financieros. En particular, exige a las empresas que entran en el ámbito de aplicación del Reglamento sobre la clasificación de las actividades económicas ambientalmente sostenibles que revelen determinados indicadores sobre el grado de sostenibilidad de sus actividades de acuerdo con la taxonomía. Estos indicadores son complementarios a la información que las empresas tienen que revelar según la propia NFRD, y las empresas tendrán que comunicarlos junto con otra información sobre sostenibilidad exigida por la NFRD.

¿Cuáles son las principales novedades de la propuesta de Directiva respecto a la actual NFRD?

Amplía el alcance de los requisitos de información a otras empresas, incluidas todas las grandes empresas y las que cotizan en bolsa (excepto las microempresas que cotizan). Así, además de las grandes empresas, a partir del 1 de enero de 2026, las pequeñas y medianas empresas que coticen en bolsa incluirán en el informe de gestión la información necesaria para comprender los impactos de la empresa en materia de sostenibilidad, así como para comprender el modo en que las cuestiones de sostenibilidad afectan al desarrollo, los resultados y la posición de la empresa.

Exige mayores garantías respecto a la información sobre sostenibilidad.

Especifica con más detalle la información que deben comunicar las empresas y exigirles que informen de acuerdo con las normas obligatorias de la UE en materia de sostenibilidad.

Garantiza que toda la información se publique como parte de los informes de gestión de las empresas, y que se divulgue en un formato digital y legible por máquina.

Se incorpora la definición de “intangibles” como los recursos no físicos que contribuyen a la creación de valor de la empresa.

Se define “proveedor de servicios de garantía independiente” como un organismo de evaluación de la conformidad acreditado con arreglo Reglamento (CE) n o 765/2008 de 9 de julio de 2008.

¿Cuál será la información a revelar mediante los informes de sostenibilidad corporativa?

Tal como recoge la propuesta en su articulo 19.2, los informes de sostenibilidad corporativa habrán de incorporar:

a) una breve descripción del modelo de negocio y la estrategia de la empresa, incluyendo:

i) la resistencia del modelo de negocio y la estrategia de la empresa a los riesgos relacionados con cuestiones de sostenibilidad

ii) las oportunidades para la empresa relacionadas con cuestiones de sostenibilidad

iii) los planes de la empresa para garantizar que su modelo de negocio y su estrategia sean compatibles con la transición a una economía sostenible y con la limitación del calentamiento global a 1,5 °C, de conformidad con el Acuerdo de París

iv) cómo el modelo de negocio y la estrategia de la empresa tienen en cuenta los intereses de las partes interesadas de la empresa y los impactos de la empresa en materia de sostenibilidad

v) cómo se ha aplicado la estrategia de la empresa en materia de sostenibilidad

b) una descripción de los objetivos relacionados con las cuestiones de sostenibilidad fijados por la empresa y de los progresos realizados por ésta para alcanzar dichos objetivos

c) una descripción del papel de los órganos de administración, gestión y supervisión en relación con las cuestiones de sostenibilidad

d) una descripción de las políticas de la empresa en relación con las cuestiones de sostenibilidad

e) una descripción de:

i) el proceso de diligencia debida aplicado en materia de sostenibilidad

ii) los principales impactos adversos reales o potenciales relacionados con la cadena de valor de la empresa, incluidas sus propias operaciones, sus productos y servicios, sus relaciones comerciales y su cadena de suministro

iii) las medidas adoptadas, y el resultado de las mismas, para prevenir, mitigar o remediar los impactos adversos reales o potenciales

f) una descripción de los principales riesgos para la empresa relacionados con las cuestiones de sostenibilidad, incluidas las principales dependencias de la empresa en relación con esas cuestiones, y la forma en que la empresa gestiona esos riesgos

g) indicadores pertinentes para la información mencionada en las letras a) a f).

Además, las empresas también divulgarán información sobre los intangibles, incluida la información sobre el capital intelectual, humano, social y relacional, e informarán del proceso llevado a cabo para identificar la información que han incluido en el informe de gestión.

Por lo que se refiere a su alcance, contendrá información prospectiva y retrospectiva, así como información cualitativa y cuantitativa y deberán tenerse en cuenta horizontes a corto, medio y largo plazo.

Y, en cuanto a las empresas matrices y filiales, existen especificidades. Así, según el artículo 17, quedarán exentas de obligación de informe de sostenibilidad las empresas filiales si dicha empresa y sus empresas filiales están incluidas en el informe de gestión consolidado de una empresa matriz. En el mismo sentido, una empresa que sea filial de una empresa matriz establecida en un tercer país también estará exenta de las obligaciones cuando esa empresa y sus empresas filiales estén incluidas en el informe de gestión consolidado de esa empresa matriz y cuando el informe de gestión consolidado se elabore de una manera que pueda considerarse equivalente.

¿Cuáles serán las normas para la elaboración de las memorias de sostenibilidad?

La Comisión adoptará actos delegados de conformidad con el artículo 49 para establecer normas de información sobre sostenibilidad. Dichas normas de información sobre sostenibilidad especificarán la información que las empresas deben comunicar de conformidad con los artículos 19 bis y 29 bis y, cuando proceda, especificarán la estructura en la que se comunicará dicha información. En particular:

a) a más tardar el 31 de octubre de 2022, la Comisión adoptará actos delegados en los que se especifique la información que las empresas deben comunicar de conformidad con los apartados 1 y 2 del artículo 19 bis, y en los que se especifique, como mínimo, la información correspondiente a las necesidades de los participantes en los mercados financieros sujetos a las obligaciones de información del Reglamento (UE) 2019/2088.

b) a más tardar el 31 de octubre de 2023, la Comisión adoptará actos delegados que especifiquen

i) la información complementaria que las empresas deberán comunicar en relación con las cuestiones de sostenibilidad y los ámbitos de información enumerados en el artículo 19 bis, apartado 2, cuando sea necesario;

ii) la información que las empresas deberán comunicar y que es específica del sector en el que operan.

En cuanto a las pequeñas y medianas empresas, la Comisión adoptará esos actos delegados a más tardar el 31 de octubre de 2023, para concretar sus obligaciones de información sobre sostenibilidad (art. 19.c).

En todo caso, la Comisión revisará, al menos cada tres años a partir de su fecha de aplicación, todo acto delegado adoptado en virtud del presente artículo, teniendo en cuenta el asesoramiento técnico del Grupo Consultivo Europeo en materia de Información Financiera, y, cuando sea necesario, modificará dicho acto delegado para tener en cuenta la evolución pertinente, incluida la de las normas internacionales.

A pesar de que a estos actos delegados aún les falten entre uno y dos años y medio para establecer cómo deberán concretarse del todo, la propuesta adelanta que las normas para la elaboración de memorias de sostenibilidad exigirán que la información que se comunique sea comprensible, pertinente, representativa, verificable y comparable, y que esté representada de manera fidedigna.

Para la elaboración de las memorias de sostenibilidad, deberán divulgar acerca de:

a) Factores medioambientales, incluida la información sobre:

i) Mitigación del cambio climático.

ii) Adaptación al cambio climático.

iii) Recursos hídricos y marinos.

iv) Uso de recursos y economía circular.

v) Contaminación.

vi) Biodiversidad y ecosistemas.

b) Factores sociales, incluida la información sobre:

i)Igualdad de oportunidades para todos, incluida la igualdad de género y la igualdad de remuneración por el mismo trabajo, la formación y el desarrollo de capacidades, y el empleo y la inclusión de las personas con discapacidad.

ii) Condiciones de trabajo, incluidos el empleo seguro y adaptable, los salarios, el diálogo social, la negociación colectiva y la participación de los trabajadores, el equilibrio entre la vida laboral y la personal, y un entorno de trabajo saludable, seguro y bien adaptado.

iii) Respeto de los derechos humanos, las libertades fundamentales, los principios democráticos y las normas establecidas en la Carta Internacional de Derechos Humanos y otros convenios básicos de derechos humanos de la ONU, la Declaración de la Organización Internacional del Trabajo (OIT) relativa a los principios y derechos fundamentales en el trabajo y los convenios fundamentales de la OIT y la Carta de los Derechos Fundamentales de la Unión Europea.

c) Factores de gobernanza, incluida la información sobre:

i) El papel de los órganos de administración, gestión y supervisión de la empresa, incluso en lo que respecta a las cuestiones de sostenibilidad, y su composición.

ii) La ética empresarial y la cultura corporativa, incluyendo la lucha contra la corrupción y el soborno.

iii) Los compromisos políticos de la empresa, incluidas sus actividades de presión.

iv) La gestión y la calidad de las relaciones con los socios comerciales, incluidas las prácticas de pago.

v) Los sistemas de control interno y de gestión de riesgos de la empresa, incluso en relación con el proceso de información de la empresa.

¿Cuáles serán las consecuencias por incumplir las obligaciones de información de la propuesta?

El artículo 51 regula la imposición de sanciones por incumplimiento de presentación de los informes de sostenibilidad, dejando a los Estados miembros la responsabilidad de establecer sanciones aplicables a las infracciones de las disposiciones nacionales adoptadas de conformidad con la presente Directiva y de adoptar todas las medidas necesarias para garantizar la ejecución de dichas sanciones.

En cuanto a las características de las sanciones, deberás ser eficaces, proporcionadas y disuasorias y podrán consistir en:

a) una declaración pública en la que se indique la persona física o jurídica responsable y la naturaleza de la infracción.

b) una orden por la que se requiera a la persona física o jurídica responsable que cese la conducta constitutiva de la infracción y desista de cualquier repetición de la misma.

c) sanciones pecuniarias administrativas.

Conclusiones

La Comisión Europea, en su Plan de acción sobre finanzas sostenibles de 2018, se propuso adaptar el sistema financiero para conseguir avanzar hacia una economía más ecológica y sostenible. En este plan de acción se indicaba que “la transparencia de las empresas en materia de sostenibilidad no solo orientará a los participantes en el mercado, sino que también contribuirá a encaminar a las empresas en una dirección más sostenible y a largo plazo. Una mayor transparencia, respaldada por tecnologías innovadoras, capacita a los ciudadanos para comparar el comportamiento de las empresas en materia de sostenibilidad y permite a los inversores minoristas adoptar decisiones de inversión con conocimiento de causa”. Por ello, entre sus objetivos, figuraba “reforzar la divulgación de información sobre sostenibilidad”.

En la actualidad, la normativa europea relacionada con las finanzas sostenibles está en plena ebullición. Prueba de ello es la propuesta que acabamos de analizar, cuya importancia e impacto en el sector empresarial, de salir adelante, está fuera de toda duda. En este sentido, se prevé que, de aprobarse, la propuesta garantizaría que aproximadamente 49 000 empresas comuniquen dicha información (75% del volumen de negocios de todas las sociedades de responsabilidad limitada), en comparación con las 11 600 empresas actuales (47% del volumen de negocios de todas las sociedades de responsabilidad limitada); Y, se requeriría que todas las compañías grandes y la mayoría de las que cotizan en bolsa apliquen estándares de información no financiera y busquen garantías para la información reportada (en comparación, solo un 20% estimado de las grandes empresas aplican actualmente estándares y solo un 30% busca algún tipo de garantía). Por ello, se estima que contribuiría a que la ciudadanía, en general, pudiese acceder y beneficiarse de un mejor acceso a información no financiera comparable, relevante y fiable de más empresas, reduciría los riesgos de invertir en el sistema financiero, aumentaría los flujos financieros hacia las empresas con impactos sociales y ambientales positivos, haciendo que las empresas actúen de un modo más responsable.

Es importante recordar que la información corporativa relacionada con la sostenibilidad, y, en concreto, la propuesta de Directiva analizada, es sólo una pieza más de un puzle complejo, que necesita del encaje preciso de todas sus piezas para resultar eficaz. Así, si la Taxonomía no resulta un instrumento adecuado para identificar nítidamente las actividades “sostenibles”, difícilmente esta Directiva y el resto de instrumentos que desarrollen el plan de acción de finanzas sostenibles cumplirán su cometido. De ahí la importancia de que los actos delegados del reglamento de Taxonomía, y el resto de instrumentos que se están presentando en virtud del Plan de acción de finanzas sostenibles, resulten adecuadamente configurados y reflejen lo que verdaderamente puede entenderse como “sostenible”. De lo contrario, como se afirma en una carta recientemente divulgada, firmada por miembros de un Grupo de científicos y expertos en medio ambiente y consumo, y miembros de la Plataforma de Finanzas Sostenibles de la Comisión Europea en respuesta a la nueva propuesta de taxonomía, “la Taxonomía se convertiría en una herramienta de lavado verde en lugar de ser el estándar de oro en la lucha contra el lavado verde que se prometió que sería” .

Finalmente, la propuesta también incluye la obligatoriedad de presentar los informes en formato electrónico para que todos los públicos interesados puedan acceder fácilmente a los mismos, lo cual forma parte del plan de acción sobre la Unión de los Mercados de Capitales (COM(2020) 590 final). La Comisión presentará una propuesta legislativa para crear una plataforma de acceso digital a escala de la UE a la información financiera y de sostenibilidad pública de las empresas (Punto de Acceso Único Europeo). En relación a esta plataforma, por ahora se ha hecho una consulta pública al respecto para conocer la opinión de los públicos interesados que terminó el pasado 24 de marzo. La presente propuesta complementa esa iniciativa, contribuyendo a la consecución de los objetivos de la Estrategia de Financiación Digital para la UE (COM(2020) 591 final), al exigir que la información sobre sostenibilidad comunicada se etiquete digitalmente.

Aloia López Ferro, abogada de Terraqui, fue entrevistada el pasado 10 de abril por Pilar Sampietro, presentadora del programa de Radio Vida Verde.

En esta entrevista Aloia responde sobre las siguientes cuestiones:

Fondos Next Generation y mecanismos de recuperación y resiliencia: el perjuicio significativo al medio ambiente como instrumento de evaluación de los proyectos que presenten los Estado Miembros para acceder a dichos fondos.

El derecho ambiental: su potencial y su aplicación.

La oportunidad de la economía circular como cambio sistémico de la economía. ¿Cómo debemos entenderla?

Podrán acceder a la escucha de la entrevista a Aloia en el minuto 23 de este podcast.

Una coalición ministerial para la acción climática formada por Alemania, Dinamarca, España, Francia, Holanda, Reino Unido y Suecia propusieron en una reunión virtual el pasado 14 de abril, una declaración de principios denominada Export Finance for Future.

En esta declaración, después de repasar los riesgos que supone el cambio climático, los países afirman que para frenarlo quieren llevar a cabo iniciativas que apoyen el desarrollo de proyectos de exportaciones sostenibles en todos los sectores de la economía, con el fin de:

Facilitar las inversiones en tecnologías sostenibles y apoyar a las industrias innovadoras.

Apoyar la transición urgente de las industrias intensivas en carbono, en particular las que todavía dependen del carbón.

Acabar con la financiación oficial del comercio y la exportación dirigida a la energía que no disminuye el uso del carbón.

Acabar con la financiación oficial del comercio y la exportación de otras infraestructuras relacionadas con el carbón térmico, incluidas las minas y las infraestructuras de almacenamiento y transporte que contribuyen de manera significativa a la cadena de suministro del carbón térmico.

Revisar nuestro apoyo oficial al comercio y a la financiación de las exportaciones de las industrias de combustibles fósiles y evaluar la mejor manera de eliminar gradualmente el apoyo a estos sectores, teniendo en cuenta sus respectivas características.

Iniciar una revisión orientada al clima de sus respectivas actividades oficiales de comercio y financiación de las exportaciones, para tener una comprensión compartida y documentada de su impacto climático, y trabajar en la mejora de la transparencia de la información relacionada con el clima, en particular cuando se trata de la identificación de proyectos sostenibles.

Promover su iniciativa y colaborar con otros proveedores de financiación oficial del comercio y la exportación, en todos los foros pertinentes y, en particular, en la OCDE, con el fin de crear unas condiciones equitativas que tengan debidamente en cuenta la emergencia climática.

Esta declaración de intenciones resulta significativa en la medida que, si se llevaran a cabo las medidas propuestas, se cambiarían gran parte de las reglas del tablero de juego a nivel global, habida cuenta de la dependencia, por ejemplo, que tiene Europa, de los combustibles fósiles actualmente. Sin embargo, ¿se quedará en una mera declaración de intenciones o existen posibilidades reales de llevarlo a cabo?

Es innegable que el apoyo a las energías renovables y a la electrificación del sector automovilístico son un hecho. Sin embargo, esto, de momento no ha cuestionado el apoyo a las energías fósiles, como lo recoge el punto: “Revisar nuestro apoyo oficial al comercio y a la financiación de las exportaciones de las industrias de combustibles fósiles y evaluar la mejor manera de eliminar gradualmente el apoyo a estos sectores”. Precisamente, en este sentido, la respuesta de Amigos de la Tierra era crítica con la propuesta del gobierno francés respecto al “Lanzamiento del plan clima para la financiación de las exportaciones públicas”, que se presentó el pasado octubre de 2020. En este Plan, Francia se presentaba como el primer país en establecer una metodología propia para medir la huella de carbono de su cartera de garantías públicas de exportación, en base a tres ejes:

Puesta en marcha de una trayectoria de salida de la financiación de las energías fósiles en el extranjero.

Endurecimiento del apoyo a la exportación de las plantas de producción eléctricas, por lo que, a partir del 1 de enero de 2021, el Estado francés reservará su apoyo a la exportación solo para proyectos de centrales eléctricas en el exterior que mejoren el mix eléctrico en los países receptores.

Establecimiento de un mecanismo de bonus climático para los proyectos sostenibles.

Sin embargo, Amigos de la Tierra- Francia respondió al plan señalando que, en realidad, éste seguía apoyando financieramente nuevos proyectos petroleros hasta 2025 y gasísticos hasta 2035, lo cual va a impedir alcanzar los objetivos del Acuerdo de París de no sobrepasar el 1,5ºC de calentamiento global en 2030.

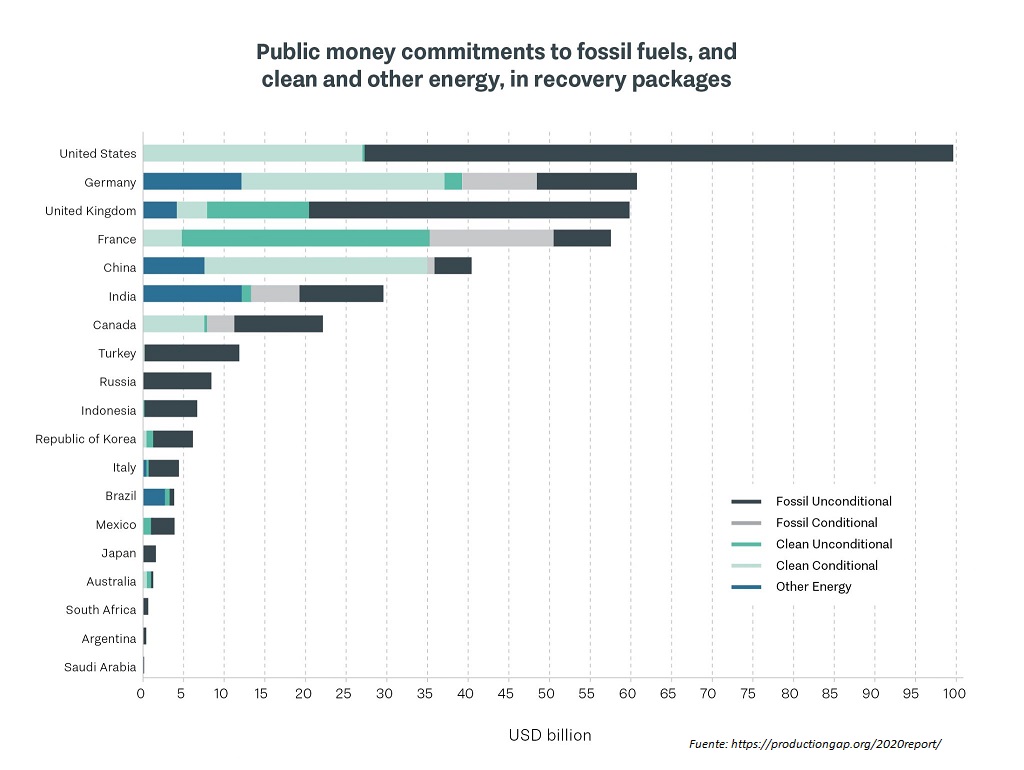

Además, debemos recordar que el cambio climático no entiende de fronteras y requiere de la implicación y cambios a nivel global. En este sentido no resultan alentadoras las conclusiones del informe especial “The Production Gap”(La brecha de producción. La discrepancia entre la producción de combustibles fósiles planificada por los países y los niveles de producción mundial coherentes con la limitación del calentamiento a 1,5°C o 2°C), publicado por Naciones Unidas y varios Think Tank especializados en temas ambientales, dada su contundencia:

“Para seguir una senda coherente con 1,5 ºC, el mundo tendrá que reducir la producción de combustibles fósiles en aproximadamente un 6% anual entre 2020 y 2030. En cambio, los países están planificando y proyectando un aumento medio anual del 2%, lo que en 2030 supondría más del doble de la producción coherente con el límite de 1,5°C.”.

En la misma página web, se proporciona el siguiente gráfico que pone de manifiesto el apoyo a los combustibles fósiles por parte de los Gobiernos del mundo entero, entre los cuales se encuentran los de grandes potencias económicas, en los planes de recuperación del Covid-19:

“Destaca la importancia de entablar conversaciones con países de todo el mundo que actualmente dependen de la exportación de combustibles fósiles, con miras a determinar cómo se podría aplicar una estrategia conjunta de seguridad energética y climática de manera que mejore las perspectivas de futuro de esas regiones.”

Hay que subrayar que Europa es un continente muy pequeño, por lo que la financiación pública de las exportaciones es una parte de la contribución, aunque muy significativa, respecto al impacto del comercio internacional. En este sentido se pronuncia la Comunicación de la Comisión publicada el pasado 18 de febrero: “Revisión de la política comercial- Una política comercial abierta, sostenible y firme” (COM) 2021 (66):

“Hacer frente al cambio climático y a otros retos medioambientales solo es posible a través de la apertura, la cooperación y la implicación a escala mundial. La UE no ganará la batalla contra el cambio climático actuando en solitario. Para tener éxito, conviene promover el entendimiento entre nuestros socios de que la transformación ecológica no solo es una necesidad a medio plazo, sino que a día de hoy ya constituye una política económica inteligente.”

Aún y así la Comunicación arroja datos sobre el peso de la UE en el comercio internacional:

“La UE se basa en la apertura, tanto dentro de su territorio como fuera. Es el mayor exportador e importador de bienes y servicios a escala mundial. De las grandes economías, es la única en la que el comercio representa el mayor porcentaje de su economía. Las exportaciones de la UE mantienen treinta y cinco millones de puestos de trabajo en la UE, en comparación con los veinte millones del año 2000. La economía de la UE depende igualmente de las importaciones, que facilitan el acceso a materias primas fundamentales y otros insumos. El 60 % de las importaciones de la UE se utilizan de hecho para producir bienes de la UE”

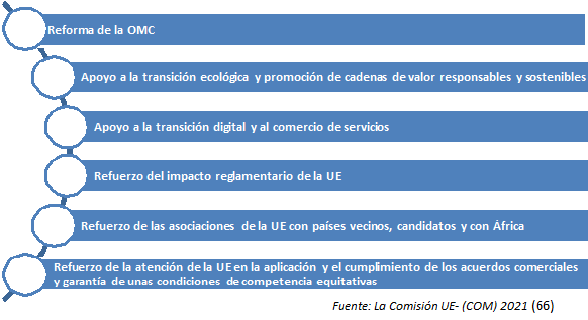

En esta Comunicación se presentan los 3 objetivos esenciales a medio plazo de la UE que son:

Respaldar la recuperación y transformación radical de la economía de la UE en consonancia con sus objetivos ecológicos y digitales.

Perfilar normas mundiales para una globalización más sostenible y justa.

Incrementar la capacidad de la UE para defender sus intereses y hacer valer sus derechos, incluso de manera autónoma cuando sea necesario.

Para ello conviene que deberán trabajarse los 6 siguientes ámbitos para poderlo lograr:

A su vez, afirma que la política comercial va a estar en consonancia con los objetivos del Pacto Verde Europeo.

Respecto a la Organización Mundial del Comercio, entre otras cuestiones, se pretende influir en el desarrollo de la sostenibilidad en su ámbito de actuación, si bien respecto a la incidencia de los combustibles fósiles en la generación del cambio climático, la medida que se propone parece insuficiente para abordar esta problemática:

“Será necesario un marco multilateral mejorado en el que sustentar la transición ecológica hacia una economía resiliente, respetuosa con el medio ambiente y climáticamente neutra. La UE se aliará con países afines para defender una agenda medioambiental de peso en el seno de la OMC. Como parte de este esfuerzo, presentará iniciativas y medidas que promuevan las consideraciones climáticas y de sostenibilidad en las diversas funciones de la OMC, incluida una iniciativa sobre comercio y clima. Estas iniciativas incluirán la liberalización de bienes y servicios seleccionados, la transparencia y la ecologización de la ayuda para el comercio. Asimismo, debe incluirse el desarrollo progresivo de disciplinas sobre las subvenciones a los combustibles fósiles. También promoverá la deliberación en el seno de la OMC sobre la manera en que el comercio puede sustentar el trabajo digno y la justicia social.”

De lo expuesto hasta ahora, para que la comentada declaración de intenciones se traduzca en una política que aborde la necesidad de avanzar hacia una actividad de exportación sostenible resulta imprescindible la implicación del resto de países de la UE y una decidida voluntad para excluir el uso de combustibles fósiles, aspecto este último que la nueva normativa europea de finanzas sostenibles no ha acabado de concretar.

“Condena por inacción climática al Estado francés: posibles implicaciones”, artículo de Terraqui en la revista “Agua y medio ambiente” de El Economista

La revista “Agua y medio ambiente” de El Economista publicó, el pasado 6 de abril, un artículo de Christian Morron Lingl, abogado de Terraqui, relativo a la sentencia que un Tribunal Administrativo de París emitió el 3 de febrero de 2021 por inacción climática.

“Condena por inacción climática al Estado francés: posibles implicaciones”, explica la sentencia que condenó al Estado francés a indemnizar el perjuicio moral de las asociaciones demandantes por un importe simbólico de un euro y ordenó una investigación adicional de dos meses para pronunciarse sobre la solicitud de ordenar al Estado a que adopte todas las medidas para alcanzar los objetivos que Francia se ha fijado en materia de reducción de las emisiones de gases de efecto invernadero. Esta sentencia crea un precedente importante en el ámbito de los litigios climáticos que apelan a la responsabilidad de los Estados y sus administraciones con relación al cumplimiento de los acuerdos y necesidades de mitigación y adaptación al cambio climático.

En el artículo también se repasan otros litigios climáticos, resueltos y en curso, de cuyo análisis se puede comprobar cómo la ciudadanía, a través de entidades de diverso signo, toma partido para apelar a las autoridades a su capacidad de acción para frenar las consecuencias del cambio climático, como las que España, por ejemplo, sufrió de forma evidente, durante el episodio de la borrasca Filomena el pasado enero de 2021.

El pasado 8 de abril, Terraqui participó en una Webinar en un novedoso formato que se planteó a REPACAR, para tratar de ofrecer un espacio de encuentro digital más dinámico y que incitara a la participación de los asistentes.

La propuesta fue que, en lugar de hablar sobre un tema concreto a nivel normativo, fueran los asistentes a la Webinar quienes, previamente a la misma, plantearan preguntas relativas a dudas jurídicas en relación a su ejercicio empresarial. Y es que la burocracia que implica la gestión de los residuos es compleja, en la que participan distintos actores con diversos intereses.

En la Webinar se contestó a las siguientes cuestiones planteadas por los socios de REPACAR:

Traslado de residuos no peligrosos: ¿Cómo se debe realizar la notificación previa cuando la CCAA de origen o destino no dispongan de un procedimiento específico para ello?

Procedimiento para la remisión de la notificación previa y documento de identificación: ¿A partir de cuándo resulta obligatorio utilizar el procedimiento establecido por el MITERD?

Fin de condición de residuo: ¿Cómo se aplica la Orden TED 426/2020, del 8 de mayo, por el que se establecen los criterios para determinar el final de condición de residuo del papel y cartón?

Exportación: ¿Qué responsabilidad tiene el organizador del traslado respecto a la documentación?

Traslado de residuos:

Figura del recogedor

Recogida a múltiples productores

Empresas instaladoras

Autorización a los negociantes

Duración del contrato de tratamiento de residuos

Terraqui y REPACAR estamos contentos de haber probado este nuevo formato que dio pie a generar nuevas preguntas que surgían al hilo de las respuestas y reflexiones que Christian Morron, abogado de Terraqui, iba efectuando a las preguntas formuladas con antelación por los socios de REPACAR.

El Sistema Europeo de Cuentas (SEC) establecido por el Reglamento 2223/96 de 25 de junio de 1996, relativo a las cuentas nacionales y regionales de la UE, establece en su apartado 1.18 que:

“Para algunas necesidades específicas de información, lo más indicado será elaborar cuentas satélite independientes.” Entre ellas el punto “e) el análisis de la interacción entre el medio ambiente y la economía”.

Las cuentas económicas ambientales permiten trabajar en pro del desarrollo sostenible, tal como indica el artículo 3, apartado 3 del Tratado de la Unión Europea.

Este mecanismo específico para el medio ambiente fue creado, según afirma la propia Comisión en su Comunicación de 20 de agosto de 2009, titulada “Más allá del PIB — Evaluación del progreso en un mundo cambiante“, con el fin de «observar la presión que la economía ejerce sobre el medio ambiente y estudiar la forma de reducirla»

Las Cuentas Económicas Europeas Medioambientales (CEEM) permiten observar la presión que la economía ejerce sobre el medio ambiente y de estudiar la forma de reducirla. Las CEEM contabilizan el capital natural a través de un marco estadístico integrado y exhaustivo para organizar los datos sobre los hábitats y los paisajes, medir los servicios de los ecosistemas, hacer un seguimiento de los cambios en los activos de los ecosistemas y vincular esta información con la actividad económica y otras actividades humanas.

En 1994, la Comisión Europea presentó su primer documento estratégico sobre la «contabilidad ecológica nacional». Desde entonces, ha colaborado con los Estados miembros, las Naciones Unidas y la OCDE para analizar la gama de datos estadísticos disponibles para las cuentas económicas europeas ambientales. La Comisión y los Estados miembros aplican las CEEM con arreglo a la Estrategia europea para la contabilidad del medio ambiente, de conformidad con el Sistema de contabilidad económica y ambiental de las Naciones Unidas.

El proyecto INCA, Proyecto de Innovación del Conocimiento sobre un Sistema Integrado de Contabilidad del Capital Natural y los Servicios de los Ecosistemas (INCA por sus siglas en inglés) tiene como objetivo seguir trabajando en línea con el Sistema de Contabilidad Ambiental-Económica de las Naciones Unidas – Cuentas Experimentales de los Ecosistemas (SEEA EEA) y también proponer cómo los enfoques de la contabilidad pueden desarrollarse aún más sobre la base de la experiencia en la UE. Las recomendaciones técnicas del SEEA EEA hacen propuestas sobre cómo desarrollar tablas de contabilidad de la extensión, el activo, la condición y el suministro y uso de servicios de los ecosistemas.

El propósito del INCA es establecer un conjunto de cuentas de los ecosistemas recopiladas regularmente para ayudar a los responsables políticos y a los planificadores a alcanzar múltiples objetivos medioambientales, sociales y económicos para la UE, como, por ejemplo:

Informar sobre la planificación integrada del uso de la tierra que tenga más en cuenta la biodiversidad y los servicios de los ecosistemas.

Proporcionar información sistemática que refleje todo el valor de los ecosistemas.

Informar sobre la planificación sectorial integrada basada en la obtención de múltiples beneficios de los ecosistemas.

El balance de las CEEM según el Tribunal de Cuentas Europeo

La Comisión no había elaborado una relación completa de las necesidades de datos de las CEEM para la elaboración de las políticas ambientales. Aunque reconocen la cooperación entre los servicios de la Comisión que utilizan las cuentas, han observado que la Comisión debería garantizar la disponibilidad de datos pertinentes para apoyar la evolución de las políticas y su seguimiento. Si bien el marco estratégico de las CEEM propone varios objetivos, algunos de estos se han repetido durante más de diez años, y no existe ningún plan de acción completo que defina objetivos intermedios y presente estimaciones del presupuesto necesario para lograrlos.

Hay deficiencias en la elaboración de los módulos de las CEEM, que redujeron su pertinencia para el proceso de elaboración de políticas. Las propuestas de hacer obligatorios los módulos se basaban en gran medida en la disponibilidad de datos y en consideraciones administrativas en los Estados miembros, y no en las necesidades de datos.

Su elaboración ha requerido demasiado tiempo (aproximadamente diez años) para satisfacer las necesidades de datos a corto y medio plazo.

Los auditores constataron que los módulos de las CEEM no se aprovecharon al máximo para realizar un seguimiento de los avances hacia la consecución de los objetivos de desarrollo sostenible y evaluar el VII Plan de acción de medio ambiente de la UE.

La actualidad de los datos es un criterio importante en el marco jurídico de las CEEM, que establece que la Comisión dispone de un plazo de dos años para proporcionar los datos de las CEEM. Aunque los auditores observan que el tiempo empleado para publicar los datos ha mejorado progresivamente, los Estados miembros no siempre envían los datos requeridos con puntualidad. Ante todo, el hecho de recibir los datos antes podría mejorar considerablemente la utilidad de las CEEM.

En lo que se refiere a la calidad de los datos, los auditores observaron que, generalmente los posibles problemas se detectaban durante el proceso de validación. No obstante, también señalan insuficiencias en esta fase: los informes de los Estados miembros no presentan necesariamente información suficiente para determinar la calidad y la comparabilidad de los datos de manera adecuada.

Ante estos desajustes, los auditores recomendaron a la Comisión que las CEEM debían ser mejoradas en:

el marco estratégico;

la pertinencia de los módulos;

la actualidad de los datos.

Nuevas perspectivas en la contabilidad: el proyecto INCA se reelabora en la UE y Naciones Unidas adopta un nuevo marco estadístico de contabilidad ambiental.

Además, en el nuevo marco se incluyen novedades como la incorporación del impacto de la pandemia de COVID-19 en los sistemas estadísticos en el desarrollo de sus recomendaciones, con el fin de construir un sistema más eficiente, sensible y resistente para seguir el impacto contrastado de la pandemia en los diferentes segmentos de la economía y la sociedad y para supervisar la Agenda 2030 para el Desarrollo Sostenible con vínculos geoespaciales con la economía, el medio ambiente y el bienestar.

Respecto a las CEEM de la UE, el INCA va a incorporar las recomendaciones que el Tribunal de Cuentas observó en su informe relativo a las CEEM en 2019, por lo que cabe esperar, que la metodología se verá mejorada y actualizada.

Repercusiones sobre la revisión del Reglamento sobre las cuentas económicas europeas del medio ambiente.

La Comisión va a proponer la revisión del Reglamento sobre las cuentas económicas europeas del medio ambiente (CEEM) para ampliar su cobertura e incluir un nuevo módulo sobre la contabilidad del capital natural, plenamente coherente con el marco de las Naciones Unidas. Esto está en consonancia con las recomendaciones indicadas anteriormente del Tribunal de Cuentas Europeo y la reciente revisión intermedia de la Estrategia Europea de Cuentas Medioambientales (EEEA) 2019-2023. De este modo, la UE podría entonces convertirse en el primer continente del mundo en informar sobre los cambios en los ecosistemas y sus servicios.

El Reglamento sobre las cuentas económicas europeas ambientales resulta esencial por varios motivos:

En el contexto actual, en el que, por ejemplo, se reconoce que la pandemia del Covid-19 tiene mucho que ver con el estado actual de los ecosistemas. Tal y como recoge la “Estrategia de biodiversidad de la UE”, la propia Comisión de la UE reconoce que la naturaleza se encuentra en un estado de crisis, debiendo revertir las principales causas de pérdida de biodiversidad, como los cambios de uso en la tierra y el mar, su sobreexplotación, el cambio climático, la contaminación y las especies exóticas invasoras.

Si están bien hechas, pueden utilizarse de forma activa y precisa en todos los Estados miembros para elaborar políticas de la Unión Europea en aquellos ámbitos pertinentes, lo cual puede ser un instrumento no solo de observación ambiental, sino de gobernanza y de divulgación.

Conocer el estado de las cuentas económicas ambientales entendiéndolas a parte de la contabilidad del PIB puede dar un marco más justo y coherente sobre la realidad del medio ambiente, puesto que monetizar tanto los recursos como los impactos ambientales puede suponer agravios comparativos entre los distintos agentes implicados en o con un determinado ecosistema o actividad económica. Y es que los impactos ambientales pueden contabilizarse y entenderse de forma distinta según quien lleve a cabo la valoración económica, en función de si es el emisor o el receptor, por ejemplo. Además, el PIB tampoco tiene en cuenta la denominada “tasa de descuento ambiental”, aquella que mide los impactos a muy largo plazo que afectan a las generaciones futuras mediante, ponderación, intergeneracional.

En este sentido, cabe apuntar a las distintas escuelas de economistas que entienden de forma distinta esta cuestión: por un lado los economistas ambientales, que defienden la postura de monetizar cualquier activo ecológico para llevar a cabo las cuentas económicas ambientales, e integrarlas en el PIB, y, por el otro lado, los economistas ecológicos, que defienden que hay que desarrollar una contabilidad biofísica paralela (también denominada cuentas satélite al PIB) con sistemas multicriterio de indicadores, así como añadir, de forma diferenciada, indicadores de tipo social. De algún modo, esta escuela recoge los principios que se llevaron a cabo en la conferencia de Río de Janeiro en la que la sostenibilidad se entendía como un paraguas en la que se debían contemplar los aspectos económicos, ambientales y sociales en las políticas que se llevara a cabo.

Sin embargo, según el informe del Tribunal de Cuentas Europeo, una de las dificultades más evidentes para las cuentas de las CEEM es la actualización de los datos que permite cuantificar cuál es el estado de los ecosistemas, los impactos ambientales y los servicios ambientales de la UE. Aunque la digitalización sea, junto con la sostenibilidad, uno de los ejes y motores de los próximos años para la recuperación y resiliencia de Europa, queda por ver cómo esta digitalización se lleva a cabo para tener las CEEM al día. Probablemente, también requerirá de profesionales como ambientólogos, geógrafos, geólogos, biólogos, ingenieros para poder contabilizar estos datos apropiadamente.

De lo contrario, continuará la disfuncionalidad y contrariedad de muchas políticas europeas al no contar con datos actualizados sobre el estado ambiental de los ecosistemas que nos sustentan. Porque sin ecología, no hay economía posible y, para poder contemplarla correctamente, el legislador necesita de unos datos fiables y comparables para llevar a cabo su toma de decisiones.

Y, teniendo en cuenta que en Europa somos dependientes de materias primas, conocer a fondo el valor de nuestro capital natural también nos puede permitir darle más valor para su preservación o explotación racional, así como acelerar procesos para obtener recursos, desarrollando y acelerando el mercado de materias primas secundarias a través de las múltiples opciones que permite la economía circular.

O como dice Elliott Harris, Economista Jefe de las Naciones Unidas: “Si asignamos un valor a la naturaleza, podremos cuantificarla. Si la cuantificamos, podremos gestionarla. Si gestionamos su valor, evitaremos su destrucción. Ese es el problema al que hemos estado sometidos durante cien años. Desde el momento en el que no consideramos ese valor, hemos tratado a la naturaleza como si fuera gratuita e ilimitada. Hemos estado consumiéndola sin ser conscientes del valor que estamos perdiendo.”

Éste es el título de la ponencia con la que Christian Morron participó en la webinar del pasado 23 de marzo de 2021 del Observatorio Español de Economía Circular, un foro de diálogo entre las empresas, administraciones públicas y expertos en materia de economía circular para realizar una monitorización de la situación a nivel nacional e internacional y promover la adopción de buenas prácticas y la promoción de políticas públicas en España.

Este Observatorio pertenece al Club de Excelencia en Sostenibilidad, una asociación empresarial compuesta por un grupo de grandes compañías que apuestan por el crecimiento sostenible desde el punto de vista económico, social y ambiental. Tiene como objetivos ser un foro de diálogo con stakeholders, una plataforma de benchmarking en Desarrollo Sostenible y un transmisor de buenas prácticas en Responsabilidad Corporativa al tejido empresarial español.

La ponencia de Terraqui ha querido incidir en el Reglamento sobre finanzas sostenibles, concretamente en la primera definición legal de Economía Circular en la UE y en cómo la taxonomía será el eje del plan de acción sobre la financiación del crecimiento sostenible.

A su vez, incidió en las importantes ayudas financieras que la Comisión Europea prevé conceder a los Estados miembros en virtud del Reglamento 2021/241, por el que se establece el Mecanismo de Recuperación y Resiliencia. Concretamente, en que estos fondos públicos dependen de que se acredite que las medidas que contienen los planes de recuperación y resiliencia no causen un perjuicio significativo a los objetivos ambientales definidos, a su vez, en el Reglamento de inversiones sostenibles.

Adjuntamos nota de prensa del Observatorio Español de Economía Circular en el que se presentan los contenidos del resto de participantes provenientes de responsables de Economía Circular de dos Comunidades Autónomas, así como buenas prácticas presentadas por empresas del sector químico y textil.

Entorno construido, movilidad urbana y sistema alimentario: oportunidades de mejoras climáticas y de circularidad

En este post exponemos las oportunidades y recomendaciones del informe “Una industria circular y baja en carbono para Europa” del Instituto Europeo de Políticas Ambientales y la Fundación Ellen McArthur de la economía circular, relativas a la reducción de emisiones industriales y agrícolas que están integradas en los sectores del entorno construido, la movilidad urbana y el sistema alimentario, que a menudo se pasan por alto en las estrategias y políticas sobre el cambio climático. El documento también sugiere ejemplos de instrumentos para superar los obstáculos hacia una transición circular y climática para cada uno de ellos. Nos centraremos, sobretodo, en estos tres ámbitos, si bien enumeraremos las políticas transversales adicionales que estudian para integrar la economía circular en las agendas políticas de la UE mediante cambios en la gobernanza de los procesos, las instituciones y los recursos financieros de la UE.

Entorno construido

La problemática

Los materiales de construcción representan el 47% del consumo global de materiales de la UE en peso, esto es 6,9 giga toneladas en 2019. Es probable que esta cantidad aumente a medida que el parque de edificios continúe expandiéndose lentamente y envejeciendo, requiriendo su renovación o sustitución. Los edificios son importantes consumidores de energía, ya que representan el 40% del consumo energético y el 35% de las emisiones de gases de efecto invernadero (GEI de ahora en adelante) de la UE. A su vez, los edificios son el destino del 33% del acero, el 20% de los plásticos, el 25% del aluminio y el 65% del cemento utilizados en la UE.

Las emisiones incorporadas (que abarcan tanto la construcción como la renovación) representan el 15% del total de las emisiones de GEI asociadas a los edificios a lo largo de su vida útil, y hasta el 50% en los países que han descarbonizado sus combinaciones energéticas, en los que los edificios se alimentan predominantemente de energías renovables durante su fase de uso.

Aplicación legislativa o en desarrollo:

La UE ha fijado un objetivo de reciclaje aparentemente elevado para los residuos de construcción y demolición (RCD), del 70% para 2020 en la Directiva Marco de Residuos, sin embargo, gran parte de ellos siguen siendo infrautilizados mediante el relleno o la recuperación de baja calidad. Además, los objetivos cuantitativos de reciclaje no reflejan la intensidad de carbono de los diferentes materiales utilizados en la construcción, por lo que no son herramientas eficaces para mitigar sus emisiones incorporadas.

La naturaleza fragmentada del sector con una diversidad de cadenas de valor dentro de él, los diferentes niveles de normativa (local frente a nacional y de la UE) y la participación de una multitud de actores con intereses contrapuestos en las diferentes etapas del proceso de construcción son un ejemplo de las barreras a superar.

Faltan normas armonizadas y registros de los materiales y técnicas utilizados para construir y renovar edificios, por lo que los niveles de confianza en los materiales de construcción reciclados con respecto a su durabilidad y los riesgos para la salud que suponen para los trabajadores de la construcción son bajos.

La gran mayoría del parque de edificios europeo tiene más de tres décadas de antigüedad, por lo que su adaptación a las mismas normas técnicas y ambientales de los edificios nuevos constituye un reto en sí mismo.

Soluciones

La economía circular puede reducir las emisiones de CO2 de los cuatro principales materiales de construcción (plásticos, acero, aluminio y cemento) en un 40% a nivel mundial, y en un 56% en las economías desarrolladas como la UE para 2050.

Para encaminar el sector de la construcción y el entorno construido hacia una economía circular, los responsables políticos pueden llevar a cabo una combinación de medidas destinadas a incentivar un cambio de sistema que abarque la planificación urbana, modelos empresariales de valor añadido, diseño para la durabilidad y la modularidad, la sustitución de materiales y la eficiencia de los mismos. Estas medidas motivarían a los propietarios a priorizar diseños versátiles que mejoren el uso de los edificios y se adapten a las necesidades cambiantes, a utilizar materiales con bajas emisiones integradas siempre que sea posible, y a utilizar los materiales de la forma más eficiente posible.

A continuación, un listado de políticas que podrían acelerar la transición hacia un parque inmobiliario más circular:

Oportunidades

Ejemplos de propuestas políticas

Diseñar los nuevos edificios para la circularidad desde el principio.

● Incorporar en los Eurocódigos los requisitos de reutilización de los componentes de los edificios; el uso de componentes prefabricados, cuando proceda, para permitir la construcción modular; el uso de materiales con bajas emisiones incorporadas, cuando proceda (por ejemplo: madera); y la minimización de los residuos.

● Garantizar que la nueva Estrategia del Entorno Construido promueva las especificaciones de diseño circular en todo el bloque, especialmente en el caso de los edificios públicos.

Acelerar la adopción de las tecnologías digitales, en particular los

registros de materiales y la modelización de la información de los edificios (BIM).

● El uso de BIM puede reducir considerablemente los residuos y facilitar el diseño ecológico. La tecnología se utiliza ampliamente en la UE; una norma BIM podría armonizar su aplicación a escala.

●Inversiones en I+D para resolver algunos de los principales problemas de los pasaportes de materiales (por ejemplo: la privacidad, la falta de un enfoque unificado) con el fin de facilitar su aceptación en el mercado.

● El desarrollo del espacio de datos europeo para las aplicaciones circulares inteligentes, a fin de garantizar la existencia de la infraestructura digital que sustenta estos avances.

Aumentar la utilización de los edificios.

● Incentivos fiscales para los propietarios de edificios que mantengan niveles de ocupación elevados de forma constante. La medida puede ser aplicada por los Estados miembros con el apoyo de la UE.

Apoyar la deconstrucción frente a la demolición.

● Incentivos fiscales para el uso de materiales prefabricados, siempre que sea posible, para facilitar el desmontaje y el diseño versátil.

Creación de mercados para los materiales de construcción reciclados.

● Reformar las normas de construcción para garantizar que cubren las materias primas secundarias utilizadas en la construcción, como el cemento y el hormigón, los áridos y el acero, y que reflejan tanto el contenido como el rendimiento de las materias primas primarias.

● Hacer obligatorio el uso de RCD reciclados en los edificios públicos de nueva construcción.

● Proporcionar incentivos financieros para el uso de materiales reciclados (por ejemplo: subvenciones, exenciones fiscales) en la construcción.

Eficiencia y sustitución de materiales.

● El uso excesivo de materiales intensivos en carbono, como el acero y el cemento, para garantizar la seguridad está muy extendido en la industria de la construcción.

● Una medida política que podría desalentar esta práctica es una revisión de los Eurocódigos para garantizar que se dé preferencia a las alternativas de baja emisión de carbono siempre que posean la resistencia estructural necesaria.

Movilidad urbana

La problemática

El sector del transporte representó casi una cuarta parte de las emisiones de GEI de la UE en 2017; solo el transporte por carretera representó el 20%, lo que convierte a los vehículos en una de las principales fuentes de impacto climático en la UE. Aunque la infraestructura de transporte público es generalmente buena, los vehículos personales representan el 83% del transporte terrestre. El combustible y los gases de escape representan la mayor parte de las emisiones de la mayoría de los vehículos cuya producción y fin de vida útil representan más del 80% de las emisiones.

En este apartado, el informe se centra en un tipo de emisiones de los vehículos que a menudo se pasa por alto: las incorporadas en los materiales con los que se fabrican. La elección de limitar el ámbito del debate a este medio de transporte en particular se debe a su prevalencia en la UE y al hecho de que la fabricación y el final de la vida útil de los vehículos tienen un impacto considerable en el cambio climático. Además, a medida que se vaya electrificando el transporte, esas fuentes de impacto ganarán en importancia relativa.

Los turismos son la causa de importantes pérdidas estructurales en nuestra economía. El coche europeo medio está actualmente aparcado el 92% del tiempo. Cuando se utiliza, sólo 1,5 de sus 5 plazas están ocupadas de media. Y hasta el 50% del suelo de los centros urbanos se dedica a aparcamientos y carreteras, aunque menos del 10% de esta superficie se utiliza en un momento dado, incluso en las horas punta. Las estrategias que pueden abordar con éxito estas pérdidas estructurales deben tener en cuenta todo el sistema de movilidad, desde la fabricación hasta el final de la vida útil de los vehículos, buscando maximizar el acceso y minimizar las necesidades de recursos y espacio.

Barreras del sector

La profunda crisis económica en la que se encuentra el sector del transporte es tanto una barrera como una oportunidad, a corto y medio plazo, a la hora de repensar la movilidad. A corto plazo, tanto los grupos de presión del sector manufacturero como los responsables políticos han subrayado la necesidad de dar prioridad a la recuperación económica del sector mediante paquetes de estímulo sobre las consideraciones ambientales.

Sin embargo, a pesar de los esfuerzos realizados desde hace tiempo para reducir las emisiones del transporte, la UE no está en vías de cumplir sus objetivos actuales en el Pacto Verde Europeo.

Las pautas de movilidad dependen en gran medida del contexto y están influidas, entre otros, por factores como el poder adquisitivo, las infraestructuras (por ejemplo, la existencia de redes de carriles bici), la fiscalidad (por ejemplo, la tarificación de la congestión) y la cultura. La transformación de la movilidad requerirá, por tanto, una coordinación entre la elaboración de políticas a nivel local, nacional y de la UE, y esto supone nuevas formas de gobernanza no siempre fáciles de lidiar.

La reducción de las emisiones del ciclo de vida de los turismos y la mejora de la utilización de la infraestructura de movilidad son esenciales para la Estrategia de Movilidad Inteligente y Sostenible de la UE y para cumplir sus objetivos climáticos. Los avances tecnológicos han hecho posible la fabricación de coches de mayor rendimiento a lo largo de los años. Pero estos avances se han visto superados por las ineficiencias económicas y los costes ambientales derivados del aumento de la propiedad de vehículos personales, que se espera que se duplique de aquí a 2050.

Soluciones

La revisión del actual sistema de movilidad requerirá un enfoque múltiple consistente en cambiar nuestro diseño urbano para garantizar una mejor accesibilidad, ampliar el transporte público y las infraestructuras para bicicletas, y cambiar los modelos de negocio centrados en el acceso a la movilidad, en lugar de la propiedad del vehículo.

En el Plan de Acción de la Nueva Economía Circular, la Comisión Europea reconoce la importancia de la movilidad como servicio, la reducción del consumo de materiales vírgenes, la optimización del uso de las infraestructuras y los vehículos, el aumento de los índices de ocupación y los factores de carga, y una mejor conexión entre el diseño y el final de la vida útil de los vehículos. Estos pasos son esenciales para la transición a una economía circular de la movilidad y ocupan un lugar destacado en la Estrategia de Movilidad Inteligente y Sostenible de la UE.

Oportunidad

Intervenciones políticas propicias

Promover el reacondicionamiento, la refabricación y el reciclaje de vehículos y otros medios de transporte (por ejemplo, bicicletas y motocicletas). Prolongar la vida útil de los vehículos mediante el diseño para la durabilidad, la reparación y el reacondicionamiento podría dar lugar a un ahorro de CO2 del orden de 0,2 giga toneladas de CO2 equivalente/año para 2050 en todo el mundo.

● Algunos Estados miembros, como Suecia, ya han introducido proyectos de ley para reducir el IVA para las obras de reparación. Incluye la reparación, la refabricación, el reacondicionamiento y el reciclaje de medios de transporte en el anexo III de las actividades que pueden beneficiarse de los tipos reducidos de IVA para impulsar estas prácticas.

● En términos más generales, pasar a gravar el uso de material virgen en lugar de la mano de obra puede incentivar la reparación, el reacondicionamiento y la refabricación. La UE tiene una competencia limitada para influir en los Estados miembros, pero puede proporcionar orientación y asistencia técnica.

Habilitación de sistemas de transporte multimodal.

● Poner la financiación a disposición de las ciudades que trabajan para cumplir con las directrices de los Planes de Movilidad Urbana Sostenible.

● Garantizar que el Espacio Europeo de Datos para Aplicaciones Circulares Inteligentes incluya el transporte y la movilidad.

● Apoyar el desarrollo de infraestructuras de movilidad urbana activa (por ejemplo, la ampliación de las redes de carriles para bicicletas) a través de directrices para la planificación urbana y la financiación.

Fomentar el diseño circular de los nuevos vehículos, incluidos los eléctricos e híbridos.

● Tal y como se estipula en el nuevo Plan de Acción Circular de la UE, vincular el diseño con el final de la vida útil y establecer objetivos mínimos de contenido reciclado en los vehículos nuevos.

● Fomentar el diseño para la durabilidad y el cambio a modelos de negocio de movilidad como servicio para los fabricantes de automóviles, poniendo a disposición planes de financiación para apoyar esta transición.

● Desarrollar una nueva legislación para regular las baterías y el uso de sus componentes (la nueva Directiva sobre baterías).

Sistema alimentario

La problemática

La producción de alimentos ocupa el 40% de la superficie de la UE y se calcula que el consumo de alimentos representa el 17% de las emisiones de GEI de los hogares de la UE. En lo que respecta al impacto climático, el cultivo de alimentos y la gestión de la tierra se diferencian de otras actividades económicas por su capacidad de capturar activamente el carbono en el suelo y, por tanto, de actuar como sumideros de carbono.

La agricultura también es más susceptible a los impactos del cambio climático en comparación con otros sectores económicos. Por ejemplo, debido al cambio climático, los rendimientos del maíz en el sur de Europa podrían reducirse a la mitad y los del trigo caer hasta un 14% de aquí a 2050, tal como explica la publicación del Joint Research Centre publicado el año pasado: Análisis de los impactos del cambio climático en la agricultura.

Junto con la silvicultura, la agricultura y la industria alimentaria son los sectores económicos que más interactúan con los ecosistemas naturales. La agricultura, una de las principales fuentes de deforestación, ha provocado una serie de impactos negativos a lo largo del tiempo. La excesiva dependencia de los insumos químicos, como los fertilizantes y los pesticidas, ha contribuido a la contaminación del aire y del agua, a la contaminación del suelo, a la pérdida de biodiversidad y a los impactos adversos sobre la salud pública.

La cría intensiva de ganado es una importante fuente de metano, un potente gas de efecto invernadero, y de amoníaco, un contaminante habitual. El exceso de labranza que expone la materia orgánica del suelo al aire libera a la atmósfera el carbono enterrado en el suelo. Se calcula que, a nivel mundial, la agricultura es responsable de hasta el 80% de la pérdida de biodiversidad, del 80% de la deforestación y del 70% del uso de agua dulce.

Las principales fuentes de emisiones del sistema alimentario a nivel mundial proceden de la cría de ganado y el cultivo de alimentos, que representan entre el 9% y el 14% del total de las emisiones de GEI a nivel mundial, seguidas de las prácticas de uso de la tierra (5-14%), y la transformación, distribución y consumo de alimentos (5-10%).

Más del 20% de todos los alimentos, es decir, 88 millones de toneladas al año, se desperdician en la UE, mientras que 43 millones de residentes de la UE no pueden permitirse una comida de calidad cada dos días. Menos del 11% de los residuos alimentarios producidos en la UE se convierten en piensos (para los residuos comestibles) o en subproductos (para los residuos no comestibles). En total, se ha descubierto que los residuos alimentarios representan aproximadamente el 8% de las emisiones antropogénicas de gases de efecto invernadero, por lo que son una fuente considerable de impacto climático.

Estrategias políticas y futuras aplicaciones legislativas en la UE

Tras comprometerse a garantizar un impacto neutro o incluso positivo de las emisiones de carbono en la cadena de valor de los alimentos en su estrategia “De la granja a la mesa” y a invertir su impacto en la biodiversidad a través de la estrategia sobre la biodiversidad, la UE tiene la oportunidad de respaldar su estrategia con legislación y aumentar el nivel de ambición de mejora del sector.

La limitación de las emisiones procedentes del uso de la tierra mediante el Reglamento sobre el uso de la tierra y la silvicultura (conocido como LULUCF).

A su vez, la reorientación eficaz de los fondos de acuerdo con la reforma de la Política Agrícola Común podría contribuir en gran medida a promover prácticas agrícolas regenerativas en la UE, lo que podría convertir la agricultura y el uso de la tierra en sumideros de carbono.

Barreras

De entrada, las grandes barreras se encontrarán en equilibrar una serie de presiones, a veces contradictorias, que pesan sobre el sistema, entre las que se encuentran la nutrición de los 446 millones de habitantes de la UE, el sustento de los más de 10 millones de familias de la UE que dependen de la agricultura, el mantenimiento del empleo de los más de 4,5 millones de personas que trabajan en la industria alimentaria, la protección del medio ambiente, la mitigación del cambio climático y la adaptación al mismo, así como la generación de ingresos para las empresas privadas que operan en el sector.

Soluciones

La transición a una economía circular de los alimentos podría generar beneficios económicos mundiales de hasta 2,7 billones de dólares al año solo en las ciudades para 2050. La agricultura regenerativa, la eliminación de los residuos alimentarios evitables y la valorización de los residuos alimentarios y biológicos inevitables en forma de compost y enmiendas del suelo podrían compensar el 49% de las emisiones de GEI asociadas al sistema alimentario para 2050, es decir, 5,6 giga toneladas de CO2 equivalente al año.

Promover la adopción de la agricultura regenerativa.

La reforma de la PAC como oportunidad clave para promover la agricultura regenerativa.

En particular, supeditar los pagos directos de la PAC a la aplicación de planes ecológicos de los Estados miembros, puede ser un fuerte incentivo para que los agricultores adopten prácticas agrícolas regenerativas. Para evitar niveles de ambición muy diferentes entre los distintos países, se recomienda que la Comisión Europea defina de antemano el abanico de prácticas que éstas podrían comprender y de indicaciones sobre sus resultados esperados.

Invertir en formación y digitalización.

El aprovechamiento de la cadena de bloques (blockchain) y otras tecnologías que permiten una mayor trazabilidad puede crear una mayor demanda de productos agrícolas regenerativos al aumentar la conciencia del consumidor sobre factores como el origen del producto, las técnicas de cultivo, el contenido nutricional y el impacto ambiental. La inteligencia artificial puede aplicarse para que los agricultores tomen decisiones más acordes con la gestión regenerativa de la tierra, proporcionando información valiosa sobre la calidad del suelo y el bienestar de los cultivos y los animales, por ejemplo. A través de la Asociación Europea para la Innovación en materia de productividad y sostenibilidad agrícolas, la UE puede reforzar los servicios de asesoramiento a los agricultores y la integración de estos en los sistemas de conocimiento e innovación agrícolas para facilitar el flujo de conocimientos técnicos entre la investigación y la práctica.

La lucha contra el desperdicio y la pérdida de alimentos a nivel mundial requerirá intervenciones en toda la cadena de valor.

En muchos países en desarrollo, la mayor parte de las pérdidas se producen en las fases previas -en la granja, durante la transformación o el transporte- debido a la deficiente infraestructura de transporte o almacenamiento. Sin embargo, en la UE, los hogares representaron la mayor parte del desperdicio de alimentos generado, es decir, más del 50% en 2012. El comportamiento de los consumidores en relación con el desperdicio de alimentos no se entiende lo suficientemente bien y los programas basados en la información que se llevan a cabo a menudo en la UE parecen haber tenido un impacto limitado. Invertir en la investigación de los consumidores apoyará los esfuerzos para comprender mejor su comportamiento y diseñar estrategias para abordar el desperdicio a este nivel en el futuro.

Invertir en infraestructuras de recogida, redistribución y revalorización de alimentos para desbloquear beneficios ambientales para el sistema alimentario.

Un paso significativo hacia el cierre de los circuitos de nutrientes es el hecho de que la Directiva Marco de Residuos revisada obliga a los Estados miembros a garantizar la recogida selectiva de biorresiduos para enero de 2024. Sin embargo, este requisito podría complementarse con el apoyo y la financiación para aquellos Estados miembros que se queden atrás en la aplicación de la recogida selectiva y el procesamiento de los biorresiduos. Para maximizar los beneficios medioambientales de estas prácticas, es necesario que existan instalaciones de procesamiento adecuadas a distancias óptimas de los lugares donde se originan los residuos. Además, es importante desarrollar un mercado local para los subproductos del compostaje o la digestión anaeróbica. La creación de estos mercados requerirá apoyo técnico a los Estados miembros, formación para los agricultores y financiación, cuestiones en las que la UE podría apoyar.

Palancas políticas transversales

El informe también desarrolla un apartado en el que se explica la importancia de desarrollar políticas transversales que apoyen la transición climática y circular expuestas en los apartados anteriores tales como:

Aprovechar el potencial de la economía circular en las políticas climáticas de la UE

Integrar un enfoque de economía circular en la estrategia industrial de la UE

Reforzar el proceso del Semestre Europeo sobre las reformas económicas nacionales

Financiar la transición a través del presupuesto de la UE y el fondo de recuperación

Fomentar la cooperación mundial, entre otras cosas, a través de la política comercial de la UE.

Conclusiones:

Reducir el 45% de las emisiones mundiales de gases de efecto invernadero que están integradas en la producción y uso de materiales industriales y alimentos, es un requisito previo para que la UE alcance su objetivo de tener una economía neutra en carbono. Para ello, deben adoptarse urgentemente medidas políticas y legislativas que deben ser acompañadas de financiación tanto europea como de los Estados Miembros. Además, para que puedan acelerarse los cambios para llegar a los objetivos climáticos que se ha marcado la UE para 2030, deberá también llevarse a cabo una gran tarea de coordinación, nueva gobernanza, capacitación y formación en los distintos ámbitos estudiados. Solo así podrá llevarse a cabo la transición de una economía lineal a una circular. En este contexto, los fondos de Transición Justa, para acompañar los sectores que deben cambiar su propio paradigma de funcionamiento, serán esenciales para poder hacer frente a los cambios sobrevenidos. Sin embargo, ¿uuánto representan estos fondos sobre el total del presupuesto de la UE? Como lo comentamos en el post de Terraqui “La economía circular en la recuperación económica y ambiental en la UE: instrumentos financieros, normativos y políticos”, esta partida presupuestaria significa el 1,3% (10.000 millones de € sobre un total de 750.000 millones) del instrumento de recuperación Next Generation, y sobre el total del marco financiero plurianual 2021-2027 de la UE, que asciende a 1.824.300 millones de euros, tan solo un 0,5%. Si bien es cierto que también se cruzará con otras partidas ya comentadas, no deja de sorprender que la transición justa se lleve un porcentaje tan pequeño vista la necesidad de acelerar los cambios tanto en la acción climática como en la circular.